Seguro IUL Préstamos familiares

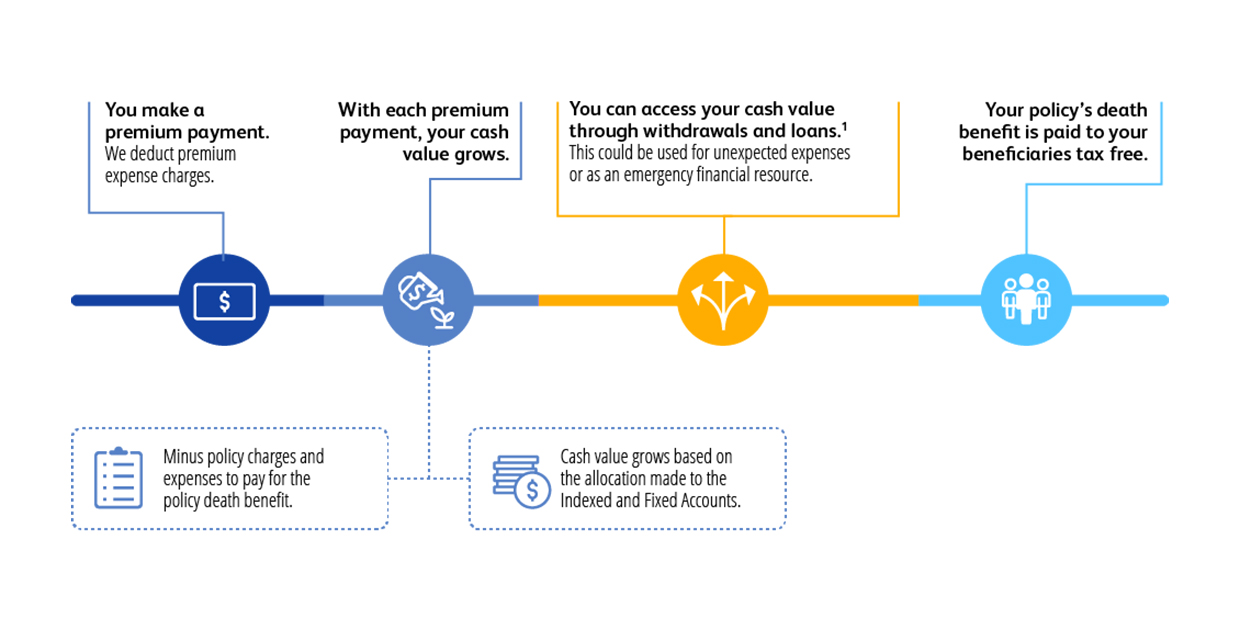

Una de las principales ventajas de una póliza de seguro de vida universal indexado es la posibilidad de acceder al valor en efectivo sin tener que pagar impuestos. Esta ventaja también le permite utilizar hasta 100% del valor en efectivo que haya acumulado su póliza.

¿Cómo afecta un préstamo IUL a su póliza?

A major advantage of owning an indexed universal life (IUL) insurance policy is the ability to access your policy’s cash value without paying taxes. You can even use up to 100% of the accumulated cash value. Thanks to specific IRS provisions, you can access the cash value tax-free through a policy loan. IUL policies offer several types of loans, including:

- Variable

- Fijo

- Indexado

Préstamos IUL Fijos

A fixed loan allows you to borrow against your IUL policy, with the insurance company charging a fixed interest rate on the borrowed amount. For every dollar you borrow, an equal amount of your policy’s cash value is moved into a “collateral” account. The insurance company guarantees that this collateral account will earn a specified rate of return.

Préstamos IUL Indexados

Con un préstamo indexado, los fondos prestados siguen la evolución de los índices subyacentes en lugar de depositarse en una cuenta de garantía. La garantía de su préstamo sigue vinculada al movimiento del índice o índices seleccionados. Normalmente, el tipo de interés que cobra la compañía de seguros por un préstamo indexado es más alto que el de un préstamo fijo.

Préstamos IUL variables

Los préstamos variables son similares a los indexados, ya que los fondos prestados también siguen el índice o índices subyacentes. Sin embargo, el tipo de interés de un préstamo variable suele ser inferior al de un préstamo indexado, ya que el asegurador no está obligado a un tipo garantizado. A pesar de ello, los préstamos variables pueden tener un tipo de interés más alto que los préstamos fijos, ya que la garantía suele invertirse en activos de mayor riesgo que el efectivo.

“

Obtén cotizaciones personalizadas — Cotización IUL gratis y sin compromiso: ingresa tu información, calcula un depósito en 5 minutos, habla con un agente. No cuesta nada calcular el depósito recurrente. Cotización IUL sin compromiso en 5 minutos.

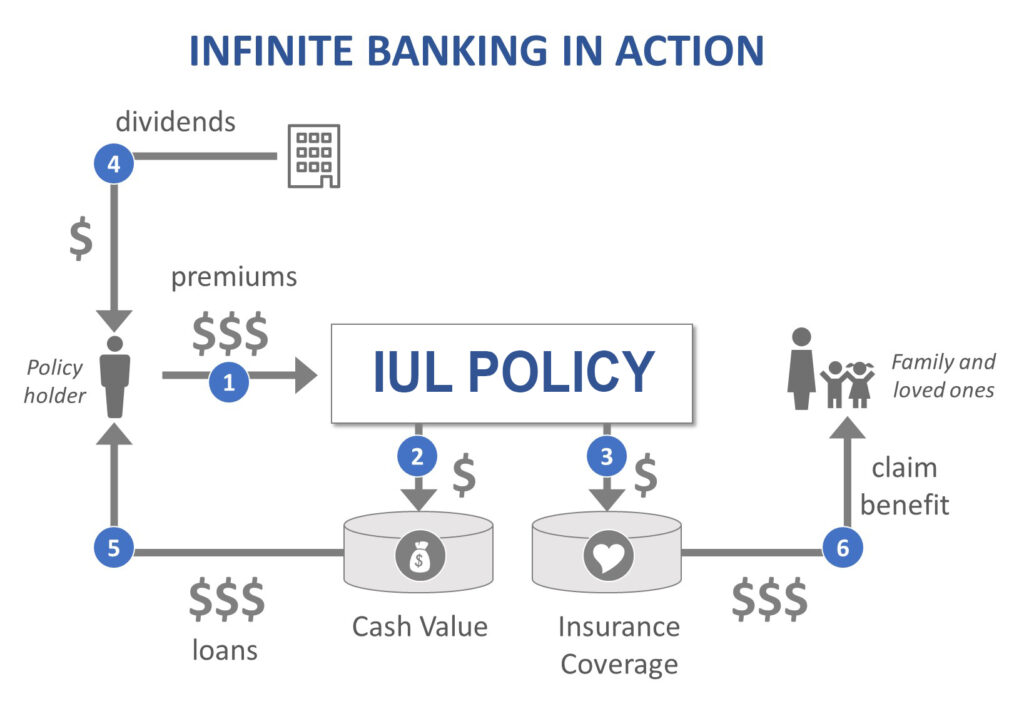

¿Qué es la banca infinita?

La banca infinita es una estrategia de finanzas personales que aprovecha una póliza de valor en efectivo, como una póliza IUL, como "banco personal". Esto incluye tomar préstamos contra la póliza y hacer crecer el flujo de caja a través de los dividendos del seguro.

¿Cómo funciona la banca infinita?

El núcleo del concepto de banca infinita es una póliza de seguro de vida con valor en efectivo. Una vez suscrita una póliza IUL, por ejemplo, es posible prestarse dinero utilizando el valor en efectivo como garantía. Así se evita pagar intereses a las entidades de crédito, ya que el tomador tiene su propio mini banco. Permite un acceso muy rápido a fondos adicionales, que están a sólo una llamada de la compañía de seguros.

Normalmente, para el concepto de banca infinita se utiliza una póliza de seguro de vida universa indexada. Un seguro de vida participativo significa que una póliza paga dividendos, que permiten contribuir al valor en efectivo de la póliza o pagar una parte de las primas de seguro.

Una sencilla ilustración destaca los elementos clave del concepto de banca infinita.

Cómo iniciar la banca infinita

To begin infinite banking, you’ll need to work with a life insurance broker who can access a variety of cash value life insurance policies and help you choose the best option for your needs (considering premium rates, coverage, and dividend potential). The broker will create a financial plan focused on infinite banking and guide you through the process of setting up the policy.

En EE.UU., establecer una póliza bancaria infinita implica seleccionar una póliza de seguro de vida con valor en efectivo, financiarla con primas y estructurarla para maximizar el crecimiento del valor en efectivo. Esta estrategia permite a los asegurados utilizar el valor en efectivo acumulado como herramienta de financiación para diversos fines, como inversiones, reformas del hogar o ingresos complementarios para la jubilación.

Por ejemplo, Sarah, una profesional de 35 años, crea una póliza bancaria infinita y aporta $10.000 al año. Cuando necesita $50.000 para renovar su casa, pide prestado del valor en efectivo de su póliza, evitando así los préstamos bancarios tradicionales y manteniendo el control sobre sus finanzas.

¿Existe un Tamaño Mínimo de Póliza de Seguro para la Banca Infinita?

While there’s no strict minimum policy size, this strategy generally works better for higher-income earners, and the premiums reflect that. Tipically a larger cash surrender value typically provides better opportunities to obtain favorable loan terms from banks.

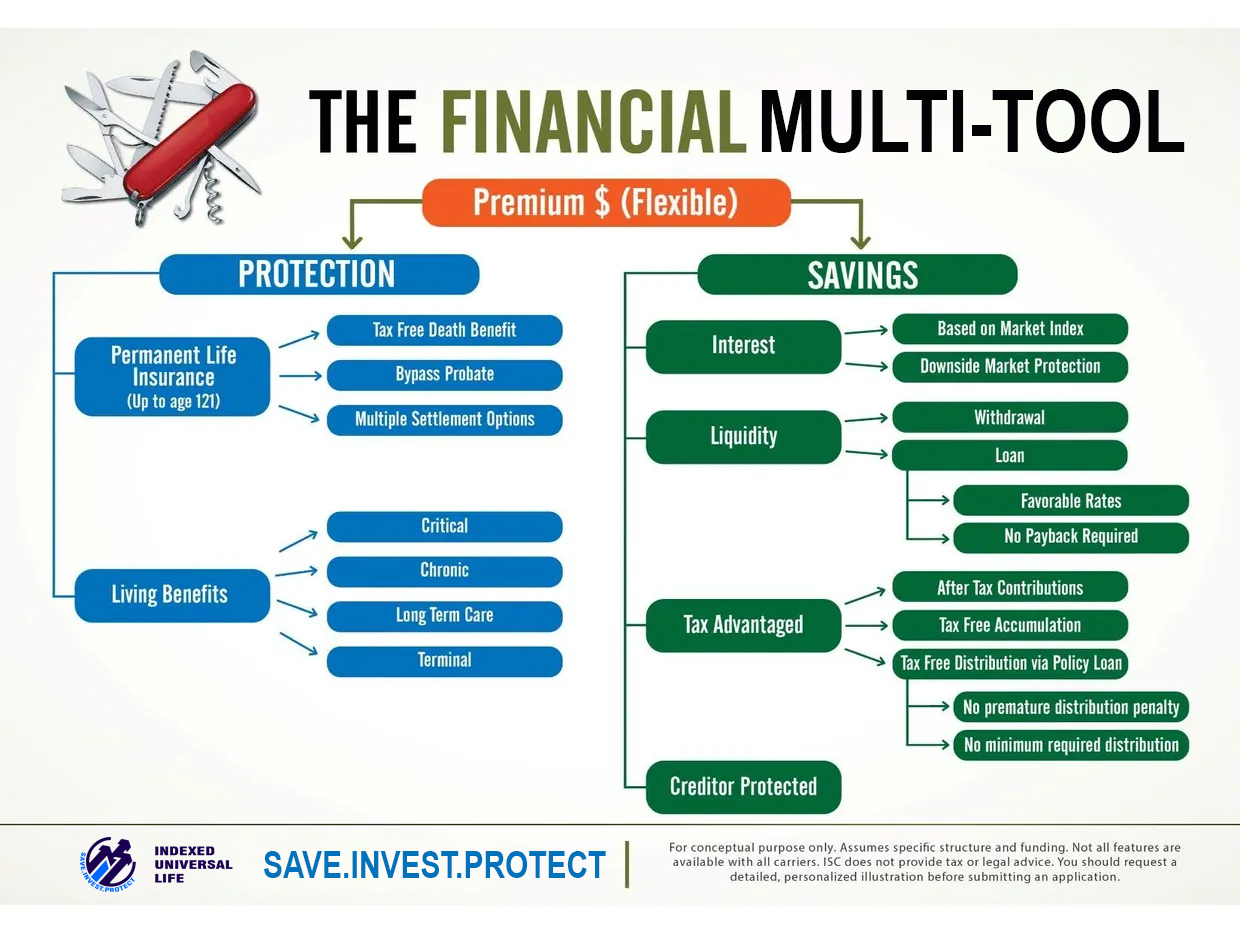

Crear un patrimonio multigeneracional con pólizas de vida universal indexada (IUL)

Muchas personas adineradas utilizan el concepto de banca infinita para hacer crecer un patrimonio multigeneracional, y la estrategia puede ser muy eficaz cuando se cumplen ciertos requisitos clave. Un factor esencial es la capacidad de conseguir una póliza de seguro de vida universal indexada (IUL) adecuada a tipos razonables. Si las tasas son demasiado elevadas, por ejemplo, debido a condiciones de salud, la estrategia puede no ser tan eficaz.

Another critical requirement is having a stable financial foundation with a consistent income stream, as premiums for a sizable IUL policy are not insignificant. It’s crucial to ensure you can maintain premium payments to keep the policy in force. In many cases, it’s recommended to allocate up to 10% of your income toward your IUL policy.

Además, es esencial una sólida comprensión de conceptos financieros como el interés compuesto, los préstamos sobre pólizas y el potencial de crecimiento de las pólizas IUL, junto con la disciplina necesaria para gestionar la póliza con eficacia para obtener beneficios a largo plazo.

Ventajas e inconvenientes de la banca infinita

Existen una serie de ventajas y desventajas asociadas con la banca infinita.

| Ventajas de la Banca Infinita | Desventajas de la Banca Infinita |

| Capacidad de tener su “propio banco” y prestar dinero desde él sin pagar intereses ard prestamistas externos. | Costos de la póliza de seguro. |

| No es necesario pasar por un largo proceso de préstamo si necesita un préstamo. | No es una buena opción para quienes buscan resultados a corto plazo, ya que toma años acumular un valor en efectivo significativo contra el cual pedir prestado. |

| Capacidad para hacer crecer el valor en efectivo de una póliza aún más rápido con una póliza de seguro de vida entera participativa que paga beneficios. | No es una buena opción para personas que no pueden acceder fácilmente a una póliza de seguro IUL (por ejemplo, debido a condiciones de salud preexistentes). |

| Capacidad para seleccionar pagos no estructurados en lugar de un plan de pago predefinido. | Necesita tener un entendimiento muy sólido del concepto de banca infinita, ya que existe la posibilidad, debido a que es una estrategia a largo plazo, de que un asesor que la haya configurado para usted no esté disponible después de varios años. |

| Continúa acumulando intereses sobre todo el valor en efectivo incluso si ha pedido prestado contra él. | El interés sobre un préstamo de póliza debe ser menor que las ganancias. Los intereses de los préstamos variables oscilan entre el 4 % y el 6 %, con rendimientos que varían entre el 6 % y el 8 %. Cada préstamo afecta el potencial de ganancias futuras. |

| Capacidad para beneficiarse de una variedad de beneficios financieros, por ejemplo, tasas de interés más bajas, ausencia de volatilidad del mercado, ausencia de penalizaciones o cargos por pagos atrasados, etc. | Cualquier préstamo de póliza que exceda el costo ajustado base de la póliza de seguro de vida será 100% gravable para el individuo. |

| Continúa acumulando intereses sobre todo el valor en efectivo incluso si ha pedido prestado contra él. |

¿Hay alguna ventaja en utilizar una mutua de seguros frente a una aseguradora pública a la hora de crear la banca infinita?

Elegir una compañía de seguros mutualista en lugar de una compañía de seguros pública para establecer el concepto de Banca Infinita (IBC) puede ofrecer ventajas como un enfoque centrado en el cliente y potencialmente mejores términos de póliza, como dividendos más altos y primas más bajas. Las aseguradoras mutualistas, propiedad de los asegurados, suelen priorizar la estabilidad y la satisfacción a largo plazo. En contraste, las aseguradoras públicas, responsables ante los accionistas, pueden priorizar motivos de lucro, lo que potencialmente resulta en costos más altos o términos menos favorables.

Compañías de seguros mejor calificadas que ofrecen pólizas de Vida Universal Indexada (IUL)

A professional licensed insurance agent’s role is to assist you in selecting an appropriate provider and customizing a policy to meet your specific needs.