Optimización Fiscal + Protección para Iglesias y Ministerios

Una póliza de Vida Universal Indexada (IUL) es tanto un instrumento financiero como una póliza de seguro de vida. Si sirves o lideras un ministerio, uno de tus mayores gastos probablemente sea la carga fiscal. Descubre cómo puedes proteger a tu congregación, optimizar tus impuestos y brindar seguridad ante cualquier eventualidad mediante un seguro de vida con valor en efectivo.

Familia, Fe y Seguro de Vida Universal Indexado

La fe, la protección y las finanzas van de la mano. El Seguro de Vida Universal Indexado (IUL) tiene el potencial de cambiar vidas, impactar ministerios y asegurar el futuro financiero de las congregaciones.

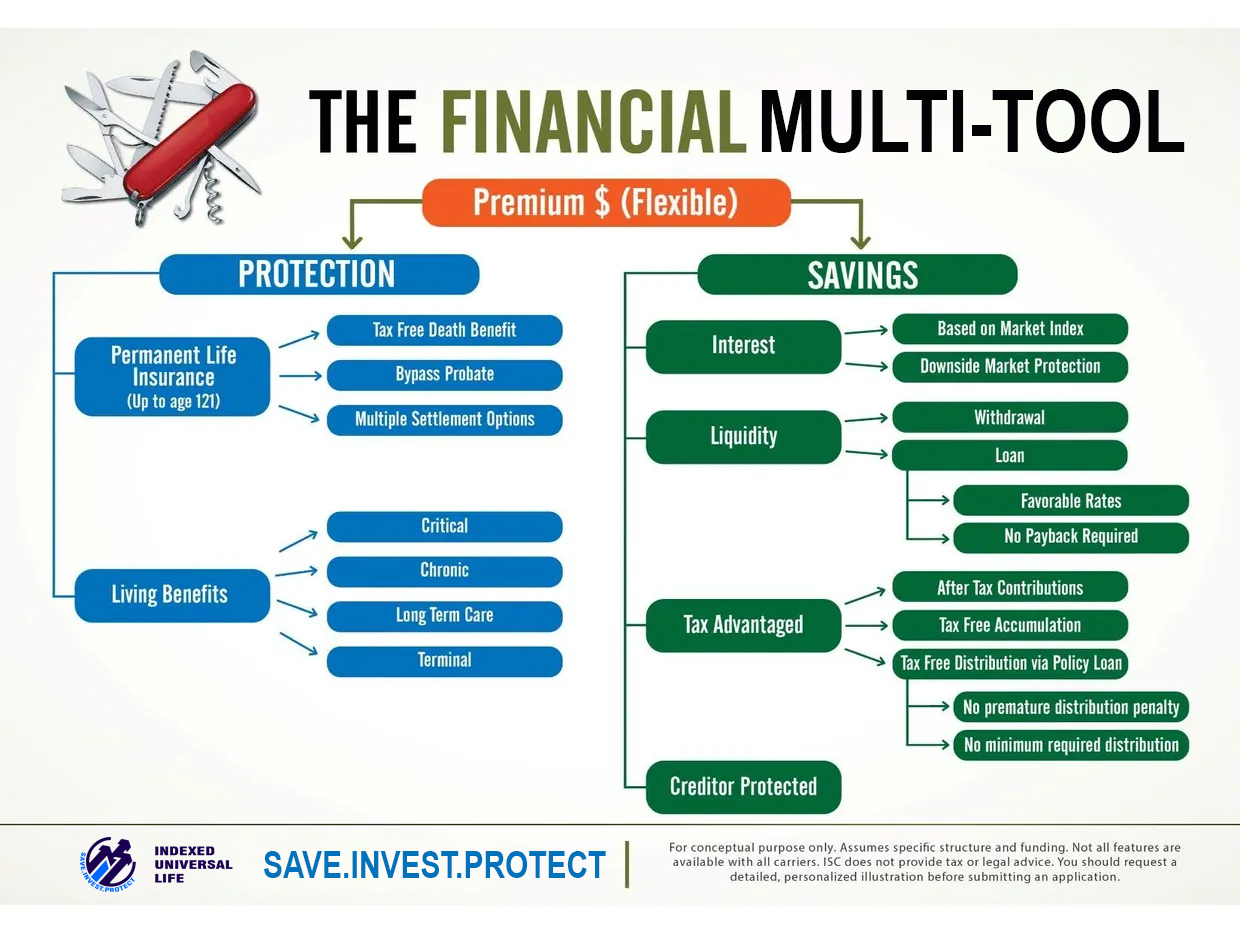

Un IUL es principalmente un producto de seguro de vida que ofrece beneficios en vida, lo que significa que protege a una persona en caso de que no muera pero se enferme críticamente, terminalmente o crónicamente. También protege los fondos contra gravámenes, sentencias legales y órdenes de embargo.

Puede ser solicitado por una persona clave en un ministerio o cualquier miembro del servicio y empleados interesados en extender esta protección a sus familias.

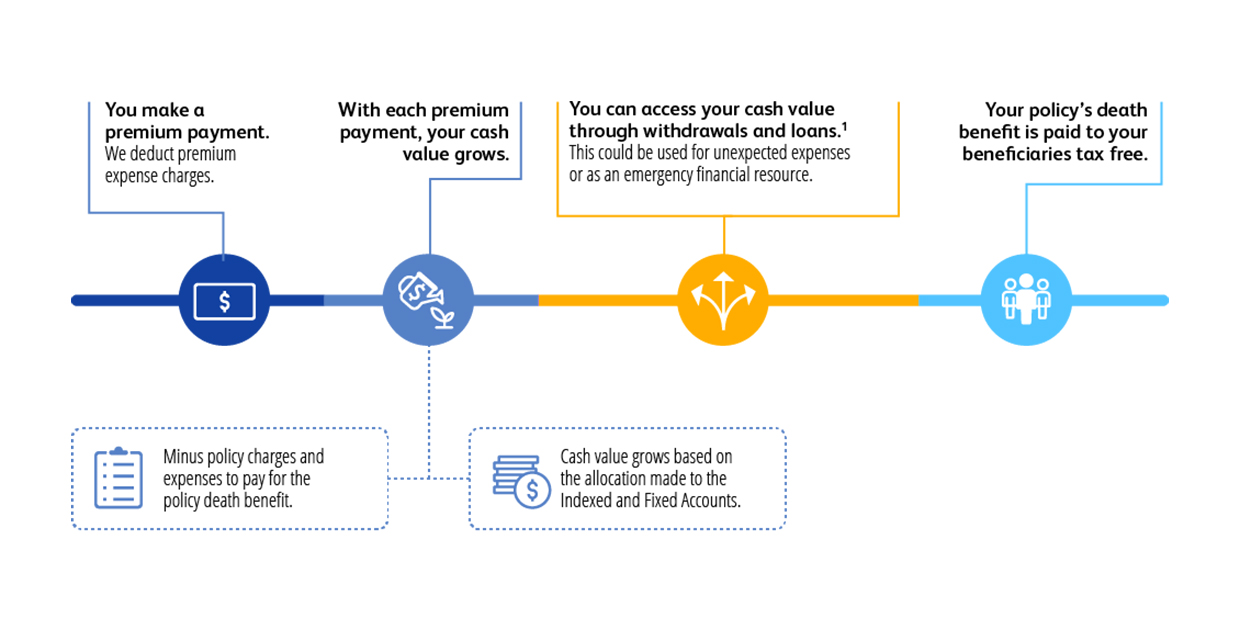

Los IUL también son una herramienta financiera con privilegios fiscales para acumular ahorros para la jubilación, pero también para cualquier propósito. De hecho, los IUL se ofrecen en planes flexibles que permiten a los titulares de pólizas variar la cantidad de aportes y retiros sin penalizaciones.

En general, el plan contable de las personas mostraría que el mayor gasto en los ministerios es la tributación. Un IUL, gracias a una legislación recientemente aprobada llamada Employee Retirement Income Security Act (ERISA), se beneficia de un tratamiento especial en el ámbito tributario y permite que, a diferencia de otros vehículos de retiro como 401K e IRAs, no tenga un límite máximo de contribución por año. Por lo tanto, el tamaño de la póliza puede alcanzar cualquier cantidad sin limitaciones y maximizar las ganancias por intereses pagados. Los IUL vinculan el crecimiento del valor en efectivo a índices basados en el mercado, como el S&P 500 o el NASDAQ 100, además de una cuenta fija.

El seguro de Vida Universal Indexada ofrece a los titulares de pólizas la oportunidad de beneficiarse del crecimiento vinculado al mercado sin el riesgo de perder valor debido a caídas del mercado, a diferencia de las pólizas de vida variable. Con una IUL, el valor en efectivo se construye a través de los pagos de primas y el crecimiento vinculado al rendimiento de los índices seleccionados.

Estimación del valor en efectivo y los costos de primas

Las calculadoras de IUL se utilizan con frecuencia para estimar rápidamente la acumulación del valor en efectivo y los costos mensuales de las primas, ayudando a los posibles compradores a comprender mejor cómo funcionan las pólizas IUL. Este artículo explora el uso de estas calculadoras para evaluar el seguro de Vida Universal Indexada e ilustra el crecimiento potencial y los beneficios de una póliza IUL.

Conclusión

Encontrar la mejor póliza de Vida Universal Indexada (IUL) puede ser complejo debido a los muchos factores involucrados. Se recomienda encarecidamente consultar con un experto en IUL para asegurarte de obtener una póliza que se ajuste a tus necesidades. Al evaluar cuidadosamente las compañías de seguros y sus ofertas, estarás mejor preparado para seleccionar la póliza IUL más adecuada para tus objetivos financieros.

Calculadora IUL

Cambia la edad y la contribución mensual para simular diferentes resultados.

A calculator that shows how much cash value you could build up including life insurance benefits.

Your policy’s cash value grow each year between a cap of 8% and a floor of 0%, averaging 6.44%. This means you never lose money and lock in gains annually with protection against market downturns. Use the sliding controls to adjust age and monthly contributions to see your potential cash value at retirement. For a personalized policy, see for how much you qualify and how much you can save.

(Si necesitas efectivo)

(Si mueres demasiado pronto)

(Si mueres demasiado pronto)

Las tablas y gráficos son solo para fines ilustrativos y no representan ningún ejemplo específico de póliza. Por favor Consulte con un agente autorizado. para una póliza específica y obtener información adicional, consulte con un agente autorizado. Todas las garantías y obligaciones contractuales dependen únicamente de la capacidad de pago de reclamaciones de la compañía emisora. Los beneficios por fallecimiento y beneficios en vida dependerán de la edad y salud del individuo. El calculador actual calcula valores basados en promedios nacionales para clientes no fumadores.

Seguro IUL para Iglesias: Protegiendo Su Misión

El seguro Indexed Universal Life (IUL) puede ser una solución eficaz para que las iglesias protejan su futuro financiero, al mismo tiempo que funciona como un recurso flexible para las necesidades de la comunidad. Pense en el IUL no solo como una póliza de seguro, sino como una herramienta estratégica para gestionar el crecimiento a largo plazo, financiar proyectos de expansión y garantizar estabilidad para las futuras generaciones.

Con el IUL, las iglesias pueden acumular valor en efectivo con el tiempo que crece según el desempeño del índice, ofreciendo tanto protección como potencial de crecimiento. Este valor en efectivo puede ser accedido mediante préstamos sobre la póliza, proporcionando apoyo financiero para gastos inesperados, renovaciones o incluso la expansión del ministerio — sin interrumpir el potencial de crecimiento de la inversión.

¿Qué cubre un IUL para las iglesias?

Una póliza IUL no solo ofrece un beneficio por fallecimiento; está diseñada para atender las necesidades únicas de su casa de adoración. Además de proporcionar una red de seguridad financiera, puede apoyar a la iglesia en tiempos de necesidad — ya sea cubriendo costos operativos, realizando reparaciones de emergencia o asegurando que su ministerio prospere a pesar de las incertidumbres financieras. Con una cobertura personalizada y un uso estratégico, una póliza IUL puede convertirse en una piedra angular de la planificación financiera de su iglesia.

El Congreso creó una estrategia para que las iglesias construyan riqueza libre de impuestos con seguros de vida

Cuando el Congreso promulgó las regulaciones TAMRA, aumentó el potencial del seguro Indexed Universal Life (IUL) para organizaciones como las iglesias. Esta disposición permite a las iglesias acumular riqueza libre de impuestos que puede apoyar su misión y sostener el crecimiento futuro. Con un IUL, las iglesias pueden asegurar una cobertura sustancial, obtener rendimientos competitivos y evitar pérdidas de mercado. Además, el valor en efectivo y el crecimiento de la póliza permanecen libres de impuestos, proporcionando flexibilidad financiera para financiar proyectos ministeriales o cubrir gastos inesperados — sin comprometer la estabilidad financiera de la iglesia.

Verifica si calificas—solo toma 5 minutos para ver tu riqueza potencial. Haz Clic Aquí

Protección Contra Rebajo de Mercados

Estas pólizas pueden beneficiarse de las ganancias del mercado a través del rendimiento de índices, como el S&P 500, hasta un límite máximo, mientras están protegidas de las pérdidas del mercado gracias a un piso típico del 0%.

Construcción de riqueza generacional

Al fallecer, los fondos acumulados en tu póliza pueden ser transferidos a tu beneficiario también libres de impuestos.

Acceso al dinero

Normalmente puedes acceder a los fondos de una póliza activa libre de impuestos durante tu vida.

Sorprendente potencial de crecimiento

Tienes el potencial de construir un valor en efectivo significativo.

“

Obtenga una Estrategia IUL Personalizada para Su Iglesia — Cotización Gratis y Sin Obligación

Explore how an Indexed Universal Life (IUL) policy can benefit your church. Simply enter your information, calculate potential contributions in just 5 minutes, and speak to an expert. It costs nothing to see how an IUL can help build long-term financial stability. Get a no-obligation estimate in minutes and discover how this tool can secure your church’s future.

Préstamos IUL Indexados for Churches

Los préstamos IUL indexados pueden ser una herramienta poderosa para las iglesias que buscan aprovechar su valor en efectivo para financiar proyectos o gestionar el flujo de caja. Con un préstamo indexado, su ministerio obtiene acceso a liquidez libre de impuestos, mientras que el monto prestado continúa creciendo según el desempeño del índice o índices seleccionados, permitiendo que la inversión de la iglesia siga funcionando mientras accede a los fondos necesarios. A diferencia de los préstamos tradicionales, esta estructura ayuda a las iglesias a mantener el potencial de crecimiento y maximizar la flexibilidad financiera.

¿Cómo Beneficia un Préstamo IUL a Su Iglesia?

Uno de los beneficios clave de una póliza Indexed Universal Life (IUL) para iglesias es la capacidad de acceder al valor en efectivo de la póliza sin generar impuestos. Las iglesias pueden utilizar hasta el 100% del valor en efectivo acumulado mediante préstamos sobre la póliza, gracias a disposiciones favorables del IRS. Este acceso libre de impuestos puede ayudar a financiar renovaciones, apoyar programas de alcance o cubrir gastos inesperados, todo mientras el valor en efectivo restante continúa creciendo.

Verifica si calificas—solo toma 5 minutos para ver tu riqueza potencial. Haz Clic Aquí

Préstamos IUL Fijos

A fixed loan allows you to borrow against your IUL policy, with the insurance company charging a fixed interest rate on the borrowed amount. For every dollar you borrow, an equal amount of your policy’s cash value is moved into a “collateral” account. The insurance company guarantees that this collateral account will earn a specified rate of return.

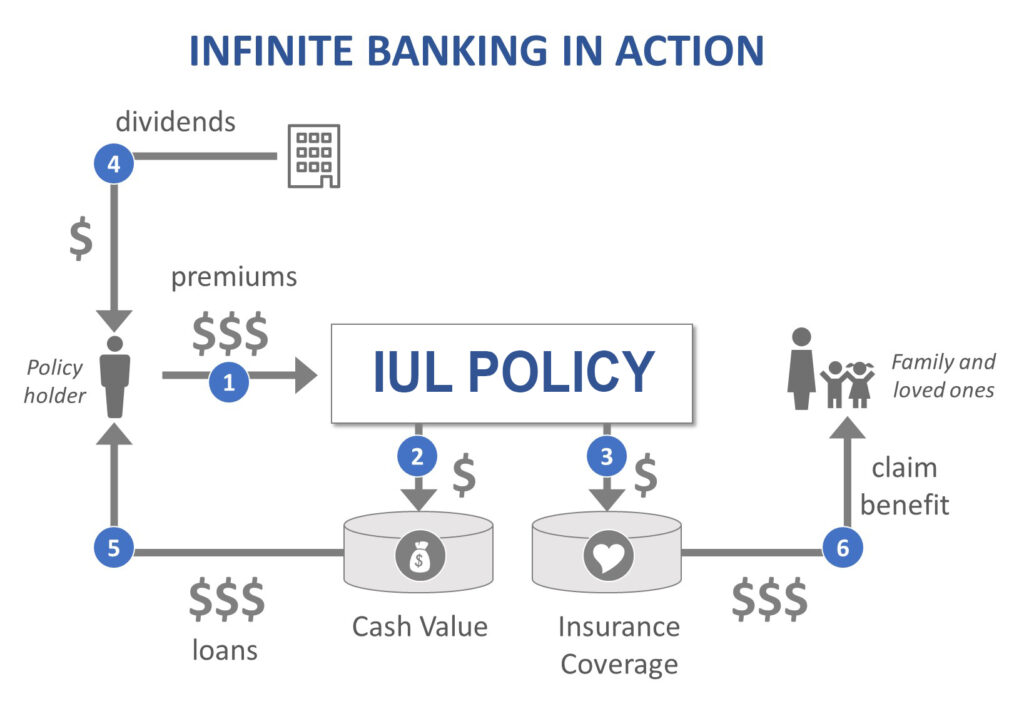

¿Qué es la Banca Infinita para las Iglesias?

La banca infinita es una estrategia financiera que permite a las iglesias usar el valor en efectivo de una póliza Indexed Universal Life (IUL) como su propio “banco.” Al tomar préstamos contra la póliza, las iglesias pueden financiar proyectos, gestionar el flujo de caja y apoyar las necesidades del ministerio — todo mientras la póliza continúa creciendo mediante rendimientos basados en índices.

¿Cómo Funciona la Banca Infinita para los Ministerios?

El núcleo del concepto de banca infinita implica usar una póliza de seguro de vida con valor en efectivo, como una Indexed Universal Life (IUL), como recurso financiero. Con un IUL vigente, una iglesia puede pedir prestado contra su valor en efectivo en lugar de depender de prestamistas tradicionales — esencialmente creando su propio “mini banco.” Esto permite un acceso rápido y fácil a los fondos, a menudo con solo una llamada, sin pagar intereses a instituciones externas.

Un IUL es ideal para esta estrategia, ya que puede aumentar su valor en efectivo según el desempeño de índices del mercado, y además ofrece flexibilidad para usar dividendos para aumentar el valor en efectivo o compensar los costos de las primas. Este enfoque permite a las iglesias financiar proyectos, gestionar gastos operativos o aprovechar nuevas oportunidades, todo mientras mantienen el control de su futuro financiero.

Cómo Comenzar la Banca Infinita para Su Iglesia

Para implementar la banca infinita en su iglesia, trabaje con un corredor de seguros de vida con experiencia que se especialice en pólizas de seguro de vida con valor en efectivo. El corredor le ayudará a identificar una póliza Indexed Universal Life (IUL) adaptada a las necesidades de su iglesia, considerando factores como tasas de prima, cobertura y potencial de crecimiento del valor en efectivo. Luego estructurará la póliza para maximizar la acumulación de valor en efectivo, asegurando que sirva como un recurso financiero confiable para su iglesia.

En los EE. UU., establecer un IUL para la banca infinita implica financiar la póliza mediante contribuciones regulares y construir estratégicamente el valor en efectivo con el tiempo. Una vez establecida, su iglesia puede utilizar el valor en efectivo acumulado como herramienta de financiamiento para diversos fines, como mejoras en las instalaciones, expansión del ministerio o programas de alcance — sin depender de préstamos tradicionales.

Si bien no existe un tamaño mínimo estricto de póliza para esta estrategia, las contribuciones de primas más altas generalmente generan un mejor crecimiento a largo plazo, lo que permite mayor flexibilidad al pedir prestado contra el valor en efectivo.

¿Existe un Tamaño Mínimo de Póliza de Seguro para la Banca Infinita?

While there’s no strict minimum policy size, this strategy generally works better for higher-income earners, and the premiums reflect that. Tipically a larger cash surrender value typically provides better opportunities to obtain favorable loan terms from banks.

Construyendo Riqueza Multigeneracional para Iglesias con Pólizas IUL

Las iglesias pueden aprovechar las pólizas Indexed Universal Life (IUL) para construir riqueza multigeneracional y crear un legado financiero duradero. Al utilizar el potencial de crecimiento del valor en efectivo de un IUL, una iglesia puede acumular riqueza con el tiempo, proporcionando una base financiera confiable para futuras necesidades ministeriales y proyectos de expansión.

Para que sea eficaz, es esencial asegurar una póliza IUL con tasas favorables. Factores como la estabilidad financiera de la iglesia y su capacidad para financiar consistentemente las primas juegan un papel clave en la maximización de los beneficios. Generalmente, se recomienda asignar una parte del presupuesto de la iglesia — hasta un 10% — a la póliza para asegurar un crecimiento constante y sostenibilidad.

Un entendimiento profundo de las estrategias financieras, como el poder del interés compuesto y los beneficios de los préstamos sobre la póliza, también es importante para gestionar efectivamente el IUL y asegurar que sirva como una herramienta sólida para la planificación a largo plazo. Con una gestión disciplinada, un IUL puede ayudar a una iglesia a apoyar su misión hoy mientras deja un legado financiero para las generaciones futuras.

Ventajas y Desventajas de la Banca Infinita para Iglesias

Existen una serie de ventajas y desventajas asociadas con la banca infinita.

| Ventajas de la Banca Infinita | Desventajas de la Banca Infinita |

| Capacidad de tener su “propio banco” y prestar dinero desde él sin pagar intereses ard prestamistas externos. | Costos de la póliza de seguro. |

| No es necesario pasar por un largo proceso de préstamo si necesita un préstamo. | No es una buena opción para quienes buscan resultados a corto plazo, ya que toma años acumular un valor en efectivo significativo contra el cual pedir prestado. |

| Capacidad para hacer crecer el valor en efectivo de una póliza aún más rápido con una póliza de seguro de vida entera participativa que paga beneficios. | No es una buena opción para personas que no pueden acceder fácilmente a una póliza de seguro IUL (por ejemplo, debido a condiciones de salud preexistentes). |

| Capacidad para seleccionar pagos no estructurados en lugar de un plan de pago predefinido. | Necesita tener un entendimiento muy sólido del concepto de banca infinita, ya que existe la posibilidad, debido a que es una estrategia a largo plazo, de que un asesor que la haya configurado para usted no esté disponible después de varios años. |

| Continúa acumulando intereses sobre todo el valor en efectivo incluso si ha pedido prestado contra él. | El interés sobre un préstamo de póliza debe ser menor que las ganancias. Los intereses de los préstamos variables oscilan entre el 4 % y el 6 %, con rendimientos que varían entre el 6 % y el 8 %. Cada préstamo afecta el potencial de ganancias futuras. |

| Capacidad para beneficiarse de una variedad de beneficios financieros, por ejemplo, tasas de interés más bajas, ausencia de volatilidad del mercado, ausencia de penalizaciones o cargos por pagos atrasados, etc. | Cualquier préstamo de póliza que exceda el costo ajustado base de la póliza de seguro de vida será 100% gravable para el individuo. |

| Continúa acumulando intereses sobre todo el valor en efectivo incluso si ha pedido prestado contra él. |

¿Hay alguna ventaja en usar una compañía de seguros mutualista frente a una compañía de seguros pública al establecer la Banca Infinita para Ministerios?

Elegir una compañía de seguros mutualista en lugar de una compañía de seguros pública para establecer el concepto de Banca Infinita (IBC) puede ofrecer ventajas como un enfoque centrado en el cliente y potencialmente mejores términos de póliza, como dividendos más altos y primas más bajas. Las aseguradoras mutualistas, propiedad de los asegurados, suelen priorizar la estabilidad y la satisfacción a largo plazo. En contraste, las aseguradoras públicas, responsables ante los accionistas, pueden priorizar motivos de lucro, lo que potencialmente resulta en costos más altos o términos menos favorables.

Compañías de seguros mejor calificadas que ofrecen pólizas de Vida Universal Indexada (IUL)

A professional licensed insurance agent’s role is to assist you in selecting an appropriate provider and customizing a policy to meet your specific needs.