Razónes Para Elegir IUL

Imagine a life insurance policy that not only protects your loved ones with a death benefit but also offers the potential for cash value growth, tax advantages, and a retirement strategy for life. This isn’t just a dream—it’s a reality with Indexed Universal Life Insurance (IUL).

Benefits of Indexed Universal Life Insurance (IUL) – Essential Guide

Consulte esta guía esencial, en la que exploraremos el mundo del Seguro de Vida Universal Indexado (IUL), destacando sus ventajas, comparándolo con otras opciones de seguro de vida y ofreciendo consejos para elegir la póliza adecuada. Esto es lo que puede esperar:

Resumen:

- La IUL puede servir tanto de vehículo de ahorro para necesidades futuras como de opción segura para planificar la jubilación, al tiempo que ofrece la posibilidad de obtener un préstamo hipotecario, además de un pago único a sus seres queridos.

- Con la IUL, puede disfrutar de un crecimiento del valor en efectivo vinculado a los índices bursátiles, todo ello con una protección del capital de por vida.

- El Seguro de Vida Universal Indexado (IUL) ofrece protección financiera adaptada a particulares, familias y empresas con un elevado patrimonio.

- Aprenda a evaluar la estabilidad financiera, la reputación, las comisiones y las opciones de póliza de una compañía de seguros de vida para encontrar la mejor póliza IUL para sus necesidades.

- Obtenga presupuestos de seguros de vida universales para cubrirse a sí mismo, a su familia o a socios comerciales clave.

¿Está preparado para descubrir el potencial de la IUL y cómo puede beneficiarle? Entremos en materia.

¿Qué es el seguro de vida universal indexado?

Indexed universal life insurance (IUL) is a form of permanent life insurance that combines life coverage with a cash value account tied to stock market performance. As you pay premiums, the insurance company invests the funds. IUL policies grow in value when the market index you’re tracking, such as the S&P 500, rises. However, unlike other life insurance types, an IUL is structured to avoid losses when the market index falls.

También conocido como seguro de vida indexado a la renta variable, el IUL se denomina a veces seguro de vida jumbo debido a la elevada prestación por fallecimiento que puede proporcionar.

Comprender el Seguro de Vida Universal Indexado: To grasp IUL, it’s important to break it down into two main elements: the death benefit and the cash value component.

La prestación por fallecimiento es el importe que se abona a los beneficiarios del asegurado en caso de defunción. El valor en efectivo, por su parte, es un elemento de inversión que crece con el tiempo.

El crecimiento de un IUL está vinculado a la evolución de un índice de mercado, como el S&P 500 o el Hang Seng, lo que ofrece la posibilidad de obtener mayores rendimientos en comparación con las pólizas tradicionales con tipos de interés fijos.

Para salvaguardar su inversión, muchas pólizas IUL ofrecen una garantía de por vida contra las pérdidas bursátiles. Así es: con una póliza de Seguro de Vida Universal Indexado tiene garantizado que no sufrirá pérdidas bursátiles durante toda su vida.

“

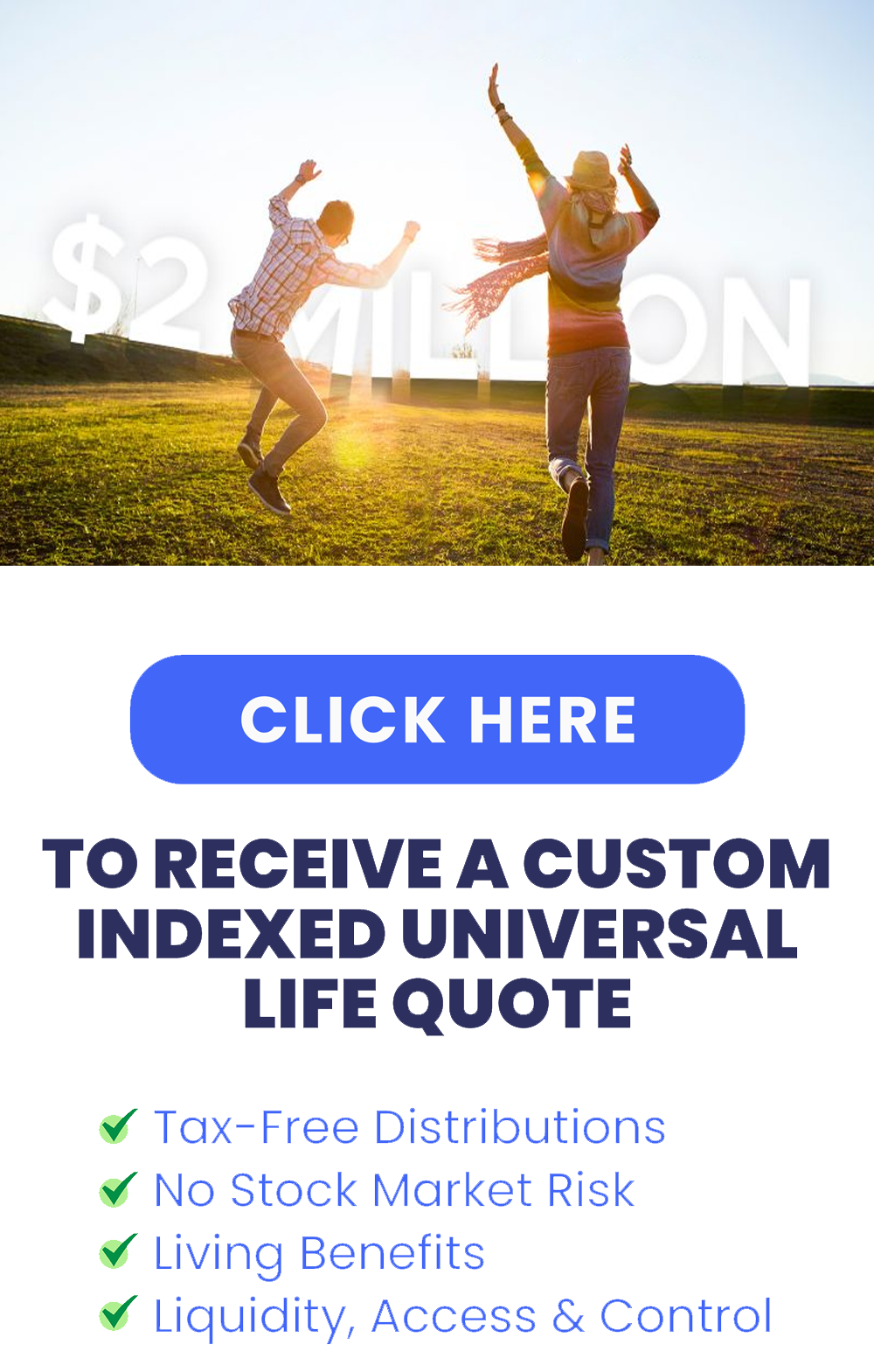

Obtén cotizaciones personalizadas — Cotización IUL gratis y sin compromiso: ingresa tu información, calcula un depósito en 5 minutos, habla con un agente. No cuesta nada calcular el depósito recurrente. Cotización IUL sin compromiso en 5 minutos.

El seguro de vida universal indexado es ¿Cómo funciona el IUL?

At its core, an Indexed Universal Life (IUL) policy offers flexible investment options, allowing policyholders to allocate funds to an index-based strategy for potential growth linked to a major stock index. However, it’s important to note that this growth is typically capped at around 10% to 12% annually. In exchange, policyholders benefit from a “zero floor,” meaning they avoid any capital losses when the stock market declines.

Additionally, IUL policies include a minimum guaranteed interest rate to further protect the investment. Most IULs offer a guaranteed minimum interest rate of 2% to 3% per year, regardless of market performance. This means that even if the index your account is tracking returns little or no growth, the policy’s surrender value will still earn this cumulative guaranteed rate.

La póliza también incluye un componente de ahorro, que permite a los asegurados acumular valor en efectivo con el tiempo. Este efectivo acumulado puede utilizarse para necesidades futuras, como la planificación de la jubilación.

Potencial de crecimiento del valor en efectivo

Una de las principales ventajas del seguro IUL es el potencial de crecimiento del valor en efectivo. A diferencia de las pólizas de seguro de vida tradicionales, que ofrecen tipos de interés fijos sobre el valor en efectivo, el IUL vincula el crecimiento de su cuenta de efectivo a la evolución de un índice financiero, como el S&P 500, lo que permite la posibilidad de obtener mayores rendimientos.

A medida que el índice se comporta bien, su tasa de participación aumenta, incrementando su valor en efectivo y proporcionando una fuente adicional de ingresos para la jubilación u otras necesidades financieras.

Con la IUL, puede crear una red de seguridad financiera y, al mismo tiempo, proteger a sus seres queridos o socios comerciales.

¿Y lo mejor?

Con un seguro de Vida Universal Indexado (IUL) tiene garantizado que nunca sufrirá pérdidas bursátiles durante toda su vida.

Vale la pena repetirlo.

Ventajas fiscales

Las pólizas IUL ofrecen importantes ventajas fiscales, lo que las convierte en una opción atractiva para las personas que desean reducir su carga impositiva. El crecimiento del valor en efectivo de una IUL tiene impuestos diferidos, por lo que no tendrá que pagar impuestos sobre las ganancias hasta que retire los fondos.

Además, los préstamos sobre pólizas y las retiradas del valor en efectivo suelen estar exentos de impuestos, lo que le permite disponer de su dinero sin tener que hacer frente a obligaciones fiscales adicionales. Además, la prestación por fallecimiento suele estar exenta de impuestos.

Sin embargo, dependiendo de su país de residencia, sus beneficiarios pueden estar sujetos a impuestos sobre el pago de la póliza. Es aconsejable consultar a un profesional fiscal para que le oriente.

Retirada de pólizas IUL

A major advantage of indexed universal life insurance policies is the option to withdraw from the policy’s cash value. This flexibility makes IUL policies a valuable tool for retirement planning. For more details, see the section “Indexed Universal Life Insurance as a Retirement Plan” later in this article.

Sin embargo, aunque los retiros pueden ser beneficiosos, es crucial supervisar el rendimiento de la póliza para asegurarse de que puede seguir soportando esos retiros. Algunas aseguradoras también pueden restringir la cantidad que puede retirar sin que ello afecte a la prestación por fallecimiento. A pesar de estas consideraciones, tener acceso a su capital es una característica muy atractiva.

Préstamos y retiradas de pólizas

Además de la posibilidad de retirar dinero, la mayoría de las pólizas de vida universal indexada (IUL) ofrecen la opción de suscribir un préstamo sobre la póliza. Esto le permite acceder a su valor en efectivo para diversas necesidades financieras, como la compra de una propiedad, el pago de la matrícula escolar o la ampliación de su negocio.

Keep in mind that when you take a policy loan, you’re essentially borrowing from the insurance company against your own cash value. The insurer will charge interest on the loan, which you can either pay over time or let it accumulate within the policy. If you don’t repay the loan, the outstanding balance will reduce the death benefit, meaning your beneficiaries will receive less. It’s important to consider this impact before taking a policy loan.

Primas y prestaciones por defunción flexibles

Uno de los aspectos más atractivos de las pólizas IUL es la flexibilidad que ofrecen en el pago de las primas. Como asegurado, puede ajustar las primas a su situación financiera y a sus necesidades de tesorería. Incluso si paga menos o se salta una prima, su póliza puede seguir activa, siempre que el valor en efectivo sea suficiente para cubrir los costes del seguro y las tasas administrativas. Esto garantiza que sus beneficiarios sigan recibiendo la protección de la prestación por fallecimiento, incluso en tiempos de dificultades financieras.

However, it’s important to monitor the cash value balance and make adjustments as needed to avoid a policy lapse.

Entender las proyecciones políticas

Las proyecciones de pólizas son cruciales para comprender cómo puede comportarse una póliza IUL a lo largo del tiempo. Estas proyecciones tienen en cuenta factores como los tipos de interés, las comisiones, los pagos, los límites, las tasas de participación y los préstamos. Aunque estas proyecciones pueden ofrecer información valiosa, es importante abordarlas con cautela. Los elementos no garantizados pueden ser demasiado optimistas y no reflejar el rendimiento real de la póliza. Céntrese en los aspectos garantizados de la proyección para tener una idea más clara de lo que puede esperar de su póliza.

Utilizar el IUL para planificar la jubilación

Además de proporcionar protección contra el fallecimiento y el crecimiento del valor en efectivo, una IUL también puede ser una herramienta eficaz para planificar la jubilación. Con su combinación de características, una IUL le permite acumular riqueza a lo largo de su vida, a la que puede acceder durante la jubilación como fuente de ingresos complementaria. Esto puede ayudarle a mantener el estilo de vida deseado durante sus años de jubilación.

Ventajas de la planificación patrimonial

Muchas personas con grandes patrimonios incorporan las pólizas IUL a sus estrategias de planificación patrimonial. El beneficio por fallecimiento puede ayudar a minimizar el impacto de los impuestos sobre su patrimonio y maximizar la riqueza transmitida a sus beneficiarios. Esto es especialmente importante para las personas con grandes patrimonios que desean dejar un legado financiero duradero. Una IUL puede proporcionar seguridad financiera a su familia y a las generaciones futuras, garantizando que su patrimonio se preserve de acuerdo con sus deseos.Obtener presupuestos de seguros IUL

Comprenda sus necesidades:

Antes de solicitar un presupuesto de seguro IUL, evalúe sus objetivos financieros. Considere cuánta cobertura necesita, si desea ingresos durante la jubilación y si se siente cómodo con el riesgo de inversión. Esto le ayudará a elegir una póliza que se ajuste a sus objetivos.

Consulte a un corredor:

Un corredor de seguros de vida especializado puede ayudarle a obtener presupuestos de múltiples aseguradoras, ofreciéndole una gama más amplia de opciones. Aportan su experiencia para encontrar la póliza adecuada a tus necesidades.

Comparar cotizaciones:

Una vez que reciba varios presupuestos, compárelos basándose no sólo en el coste de las primas, sino también en las características de la póliza. Consulte a un agente de seguros de vida independiente para que le ayude a elegir la mejor póliza IUL.

Solicite la póliza:

Rellene la solicitud de seguro de vida y esté preparado para facilitar información personal, sanitaria y financiera. En la mayoría de los casos, tendrá que someterse a un examen médico. Una vez que la aseguradora revise tu solicitud, tomará una decisión de aprobación, que puede tardar de dos a tres semanas.

Cómo iniciar su póliza IUL:

If approved, you’ll receive a policy illustration outlining premiums, cash value growth, and death benefits. Review the details carefully, sign the necessary documents, and make your first premium payment to activate the policy.

Comparación de IUL con otros seguros de vida

IUL frente a seguro de vida temporal:

El seguro de vida a plazo proporciona cobertura temporal durante un periodo determinado (10, 20 o 30 años) y no ofrece acumulación de valor en efectivo ni opciones de inversión. Es más asequible y sencillo, pero carece de las ventajas a largo plazo de un IUL, que ofrece cobertura de por vida y la posibilidad de aumentar el valor en efectivo.

IUL vs. Seguro de vida entera:

Tanto el IUL como el seguro de vida entera son pólizas permanentes, pero el seguro de vida entera ofrece una prima fija y un crecimiento mínimo garantizado del valor en efectivo. Mientras que el seguro de vida entera proporciona estabilidad, el IUL ofrece más flexibilidad con las primas y la posibilidad de obtener mayores rendimientos mediante el crecimiento del valor en efectivo vinculado a un índice.

IUL vs. Seguro de Vida Variable:

El seguro de vida variable permite a los asegurados invertir el valor en efectivo en una variedad de activos, como acciones y bonos, ofreciendo mayores rendimientos pero con un mayor riesgo. El IUL, en cambio, ofrece más protección al vincular el crecimiento a un índice bursátil con un tipo de interés mínimo garantizado.

Riesgos y consideraciones de la IUL

Aunque las pólizas IUL tienen muchas ventajas, también conllevan riesgos, como las comisiones de las pólizas, la exposición al mercado y la variabilidad del rendimiento.

Costes y tasas de la póliza:

Costes como los gastos de seguro, las comisiones administrativas y los gastos de rescate pueden repercutir en el valor de su póliza. Es importante conocer estos gastos antes de invertir.

Exposición al mercado:

Aunque el IUL vincula el crecimiento del valor en efectivo a un índice bursátil, el rendimiento puede ser volátil. Considere diversificar las inversiones y elegir cuidadosamente las opciones de índices.

Evaluación de las compañías de seguros:

Al seleccionar una póliza IUL, investigue la solidez financiera y las calificaciones de la aseguradora. Compare las comisiones, las opciones de inversión y el rendimiento global para asegurarse de que la empresa se ajusta a sus objetivos.

Resumen

El seguro de vida universal indexado combina la protección de la prestación por fallecimiento con el potencial de crecimiento del valor en efectivo, ventajas fiscales y opciones de préstamo. Esto lo convierte en una opción atractiva para personas con un elevado patrimonio que buscan una cobertura de seguro de vida completa. Si conoce las características principales y compara el IUL con otras pólizas, podrá tomar una decisión informada que se ajuste a sus objetivos financieros.

Preguntas frecuentes

¿Cómo funciona un préstamo sobre una póliza de seguro de vida?

You can borrow against your policy’s cash value, with flexible repayment terms, though interest will accrue.

¿Cuáles son las ventajas de la IUL?

IUL ofrece cobertura permanente, crecimiento con ventajas fiscales, primas flexibles y acceso a préstamos.

¿Merece la pena el IUL?

Depende de sus necesidades. Aunque la IUL ofrece beneficios potenciales de inversión, puede ser impredecible y costosa.