Seguro de Vida Universal Indexado vs. Seguro de Vida Entera

Al comparar vida universal indexada (IUL) insurance to whole life insurance, it’s crucial to understand their underlying mechanics and how they align with your specific financial objectives. While both IUL and whole life fall under the umbrella of permanent life insurance, they differ significantly in their structure and functionality. These distinctions, especially in areas like premium flexibility, cash value growth potential, and risk exposure, can greatly impact how each policy fits into your long-term financial strategy.

Seguro de vida entera

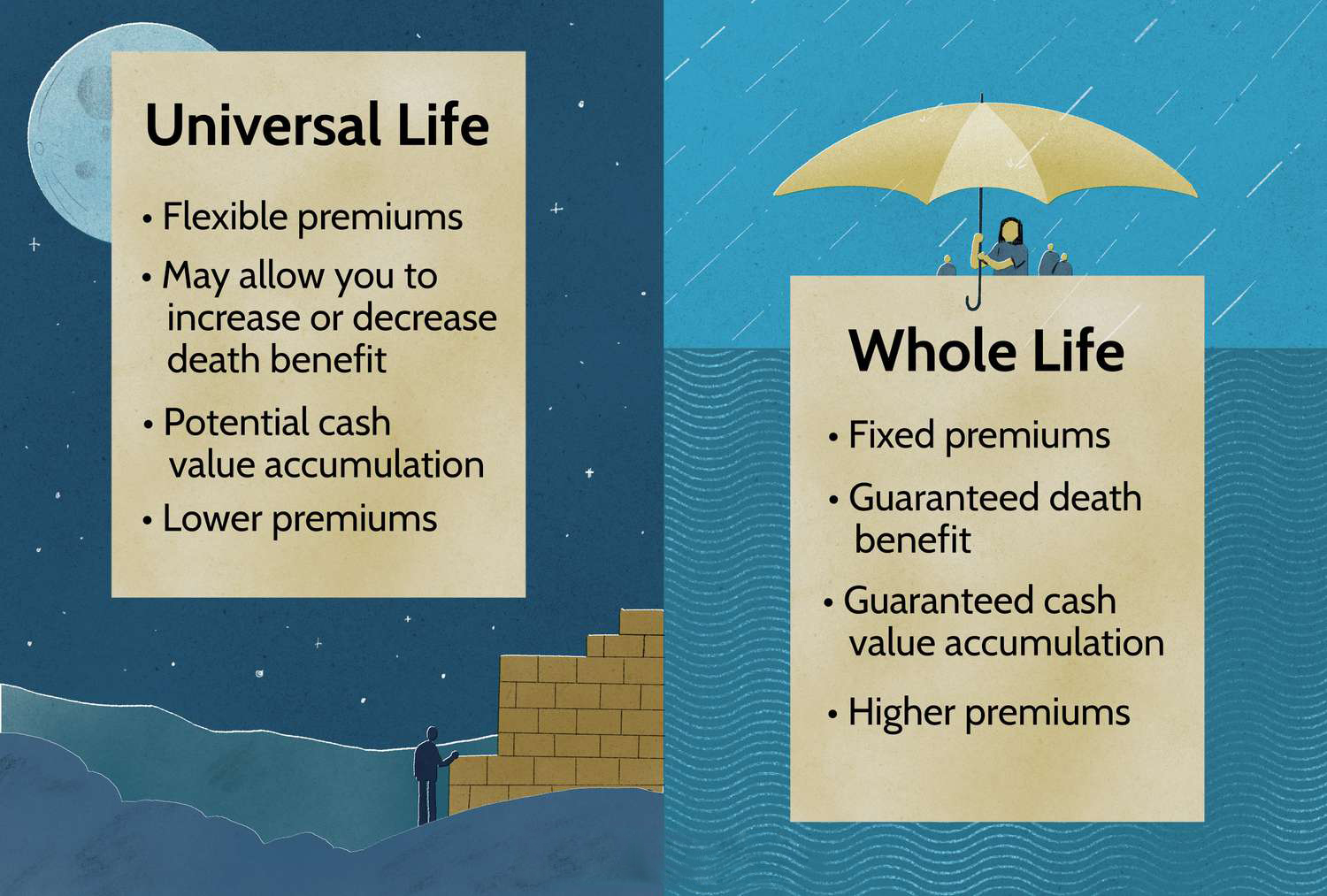

El seguro de vida entera suele considerarse el tipo más sencillo de seguro de vida permanente. Ofrece una prestación por fallecimiento garantizada y un componente de valor en efectivo. Con el seguro de vida entera, el pago de la prima es fijo y se garantiza que no aumentará, independientemente de la edad o de los cambios en su estado de salud.

Además, el importe de la prestación por fallecimiento permanece constante, lo que garantiza que sus beneficiarios reciban un pago predeterminado y libre de impuestos si a usted le ocurre algo. El valor en efectivo de una póliza de vida entera crece a un tipo de interés constante fijado por la compañía de seguros. Este crecimiento tiene impuestos diferidos, lo que significa que no tendrá que pagar impuestos sobre las ganancias mientras permanezcan en la póliza, permitiendo que los fondos se acumulen con el tiempo. Sin embargo, el tipo de interés suele ser bajo y a menudo no sigue el ritmo de la inflación.

Al igual que con otros tipos de seguros de vida permanentes, los asegurados pueden acceder a su valor en efectivo mediante préstamos o retiradas. Sin embargo, cualquier saldo pendiente del préstamo, incluidos los intereses, reducirá el pago final de la prestación por fallecimiento a sus beneficiarios.

Seguro de vida universal indexado (IUL)

El seguro de vida universal indexado (IUL) es otra forma de seguro de vida permanente, similar al seguro de vida entera, que ofrece una prestación por fallecimiento y un crecimiento del valor en efectivo. Sin embargo, la diferencia clave entre ambos es cómo se calcula el interés sobre el valor en efectivo. En un IUL, los rendimientos están vinculados a un índice de mercado, como el S&P 500 o el Dow Jones Industrial Average, lo que puede ofrecer rendimientos superiores a los de una póliza de vida entera con un tipo de interés fijo.

A pesar de estar vinculado a la evolución del mercado, el valor en efectivo de un IUL está protegido de las pérdidas durante las caídas del mercado. Si la evolución del índice es negativa, el valor en efectivo suele acreditarse con una rentabilidad 0%, lo que significa que no se incurre en pérdidas, aunque tampoco se produce crecimiento.

El crecimiento del valor en efectivo de una IUL también tiene impuestos diferidos, y se puede acceder a los fondos mediante retiros o préstamos de póliza libres de impuestos, lo que ofrece flexibilidad para fines como complementar los ingresos de jubilación o financiar la educación de un hijo.

¿Qué tipo de póliza le conviene?

When deciding between whole life and IUL, it’s important to consult a financial professional who specializes in IUL and life insurance. They can help you determine which option best suits your financial goals and answer any specific questions you may have.