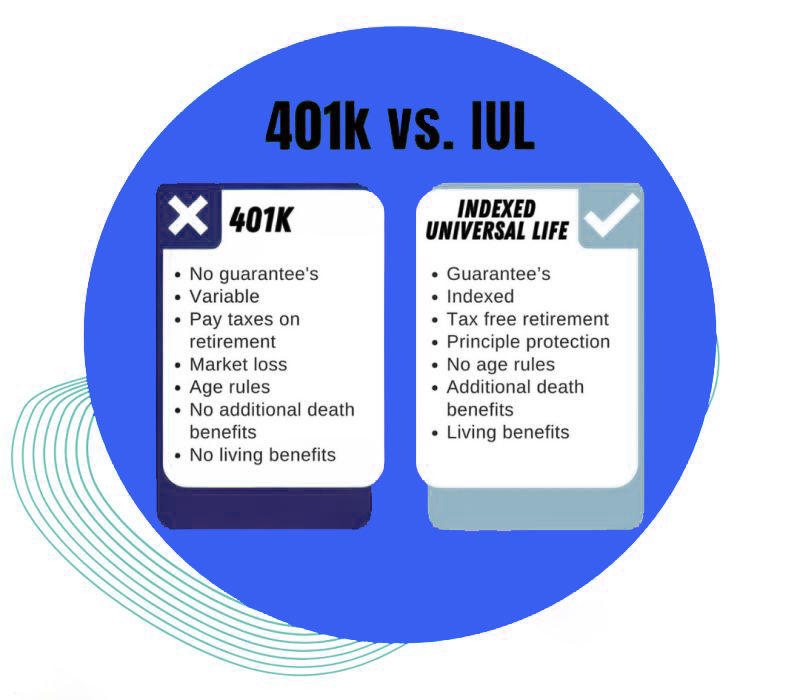

Should you say “No” to IUL ?

While indexed universal life insurance offers numerous benefits, it may not be the best fit for everyone. Due to the complexity of these policies, it’s essential to understand how an IUL might suit your needs—or if other options could be a better choice.

Consideraciones clave antes de contratar una póliza IUL

Before deciding to purchase an Indexed Universal Life (IUL) policy, it’s important to consider several key factors and understand the trade-offs involved. We encourage you to carefully weigh these considerations to determine if an IUL is the right fit for your unique needs.

For instance, the way returns are credited to your cash value in an IUL differs from the simpler calculations used in other types of permanent insurance, like whole life or traditional universal life policies. One potential drawback is the “cap” on returns, which can limit your gains in years when the index performs well. On the other hand, when the index underperforms, your cash value is protected from negative returns, offering a valuable trade-off to safeguard your principal.

El valor de consultar a un experto en IUL

Consultar con un experto financiero especializado en seguros de vida universales indexados puede ser increíblemente útil. Pueden ofrecerle información valiosa sobre el funcionamiento de estas pólizas y ayudarle a determinar si un IUL se ajusta a sus objetivos y necesidades financieras.

Conozca los costes asociados a las pólizas IUL

Al igual que otros seguros de vida, las pólizas de Vida Universal Indexada (IUL) conllevan gastos. Entre los gastos más comunes se incluyen:

- Gastos por primas

- Coste del seguro

- Tasas administrativas

- Gastos de rescate

Estos costes varían en función de la póliza, el proveedor de seguros y factores como la edad, el sexo y el importe de la cobertura. Las cláusulas adicionales que se añaden para adaptar la póliza a tus necesidades también pueden influir en el coste.

Es importante considerar estos gastos frente a los costes potenciales de no actuar, así como las comisiones asociadas a las inversiones alternativas. En algunos casos, los topes y las comisiones por primas pueden ser mínimos en comparación con los beneficios.

Consultar a un experto financiero con experiencia en pólizas IUL puede ayudarle a comprender mejor cómo estos costes y características pueden afectar a su plan financiero.