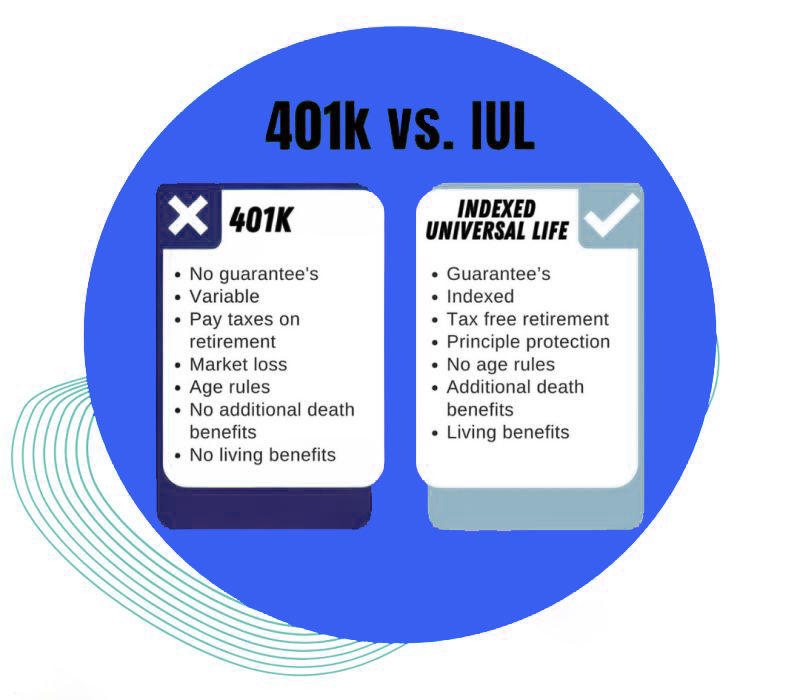

Should you say “No” to IUL ?

While indexed universal life insurance offers numerous benefits, it may not be the best fit for everyone. Due to the complexity of these policies, it’s essential to understand how an IUL might suit your needs—or if other options could be a better choice.

Considerazioni fondamentali prima di acquistare una polizza IUL

Before deciding to purchase an Indexed Universal Life (IUL) policy, it’s important to consider several key factors and understand the trade-offs involved. We encourage you to carefully weigh these considerations to determine if an IUL is the right fit for your unique needs.

For instance, the way returns are credited to your cash value in an IUL differs from the simpler calculations used in other types of permanent insurance, like whole life or traditional universal life policies. One potential drawback is the “cap” on returns, which can limit your gains in years when the index performs well. On the other hand, when the index underperforms, your cash value is protected from negative returns, offering a valuable trade-off to safeguard your principal.

Il valore della consulenza di un esperto IUL

La consulenza di un esperto finanziario specializzato in assicurazioni vita universali indicizzate può essere incredibilmente utile. Può fornire indicazioni preziose sul funzionamento di queste polizze e aiutarvi a determinare se un IUL è in linea con i vostri obiettivi ed esigenze finanziarie.

Comprendere i costi associati alle polizze IUL

Come le altre polizze di assicurazione sulla vita, anche le polizze Indexed Universal Life (IUL) comportano delle spese. Le spese più comuni includono:

- Oneri per premi

- Costo dell'assicurazione

- Tasse amministrative

- Spese di riscatto

I costi variano a seconda della polizza, dell'assicuratore e di fattori quali l'età, il sesso e l'importo della copertura. Anche le clausole aggiuntive aggiunte per personalizzare la polizza in base alle proprie esigenze possono incidere sul costo.

È importante considerare queste spese rispetto ai potenziali costi di non intervento e alle commissioni associate agli investimenti alternativi. In alcuni casi, i massimali e le commissioni possono essere minimi rispetto ai benefici.

Rivolgersi a un esperto finanziario con esperienza in materia di polizze IUL può aiutarvi a capire meglio come questi costi e queste caratteristiche possano influire sul vostro piano finanziario.