Assicurazione Vita Universale Indicizzata vs. Assicurazione Vita Intera

Quando si confronta vita universale indicizzata (IUL) insurance to whole life insurance, it’s crucial to understand their underlying mechanics and how they align with your specific financial objectives. While both IUL and whole life fall under the umbrella of permanent life insurance, they differ significantly in their structure and functionality. These distinctions, especially in areas like premium flexibility, cash value growth potential, and risk exposure, can greatly impact how each policy fits into your long-term financial strategy.

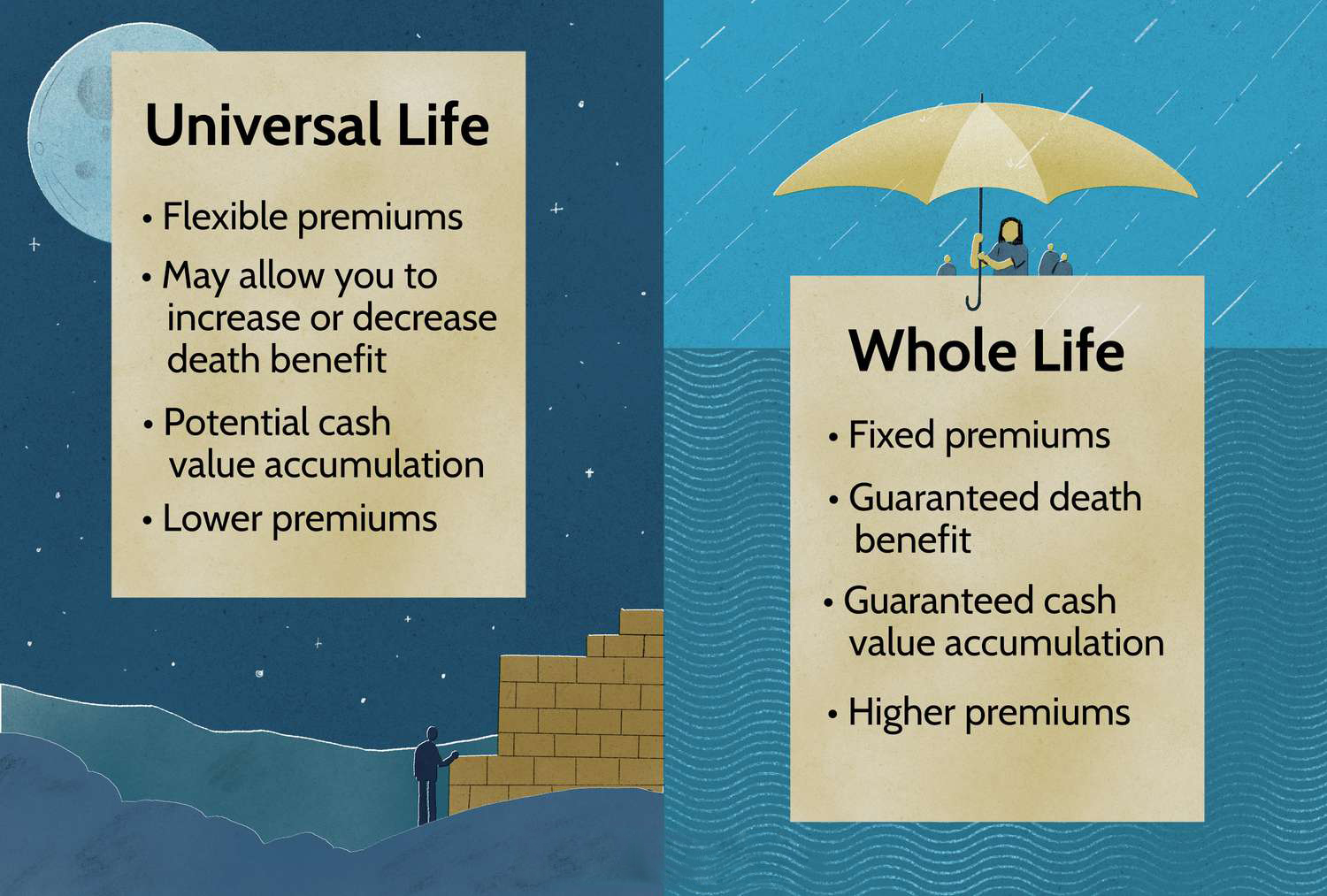

Assicurazione sulla vita intera

L'assicurazione sulla vita intera è spesso considerata il tipo più semplice di assicurazione sulla vita permanente. Offre sia una prestazione in caso di morte garantita che una componente di valore in contanti. Con l'assicurazione sulla vita intera, il pagamento dei premi è fisso e garantito, indipendentemente dall'età o dai cambiamenti di salute.

Inoltre, l'importo della prestazione in caso di morte rimane costante, garantendo ai beneficiari un pagamento predeterminato ed esente da imposte in caso di decesso. Il valore in contanti di una polizza vita intera cresce a un tasso d'interesse costante stabilito dalla compagnia assicurativa. Questa crescita è esente da imposte, il che significa che non dovrete pagare tasse sui guadagni finché rimarranno all'interno della polizza, consentendo ai fondi di crescere nel tempo. Tuttavia, il tasso di interesse è generalmente basso e spesso non tiene il passo con l'inflazione.

Come per le altre assicurazioni sulla vita permanenti, gli assicurati possono accedere al loro valore in contanti attraverso prestiti o prelievi. Tuttavia, il saldo del prestito, compresi gli interessi, ridurrà la prestazione finale in caso di morte ai beneficiari.

Assicurazione vita universale indicizzata (IUL)

L'assicurazione vita universale indicizzata (IUL) è un'altra forma di assicurazione vita permanente, simile alla vita intera, che offre una prestazione in caso di morte e la crescita del valore in contanti. Tuttavia, la differenza fondamentale tra le due è il modo in cui vengono calcolati gli interessi sul valore in contanti. In una IUL, i rendimenti sono legati a un indice di mercato, come l'S&P 500 o il Dow Jones Industrial Average, che può potenzialmente offrire rendimenti più elevati rispetto a una polizza vita intera con un tasso di interesse fisso.

Nonostante sia legato all'andamento del mercato, il valore in contanti di uno IUL è protetto dalle perdite durante le flessioni del mercato. Se l'indice registra una performance negativa, il valore in contanti viene generalmente accreditato con un rendimento di 0%, il che significa che non si subiscono perdite, ma non si verifica nemmeno una crescita.

La crescita del valore in contanti di uno IUL è inoltre fiscalmente differita e i fondi possono essere utilizzati tramite prelievi o prestiti esenti da imposte, offrendo flessibilità per scopi quali l'integrazione del reddito pensionistico o il finanziamento dell'istruzione dei figli.

Qual è il tipo di polizza più adatto a voi?

When deciding between whole life and IUL, it’s important to consult a financial professional who specializes in IUL and life insurance. They can help you determine which option best suits your financial goals and answer any specific questions you may have.