Assicurazione IUL Prestiti per la famiglia

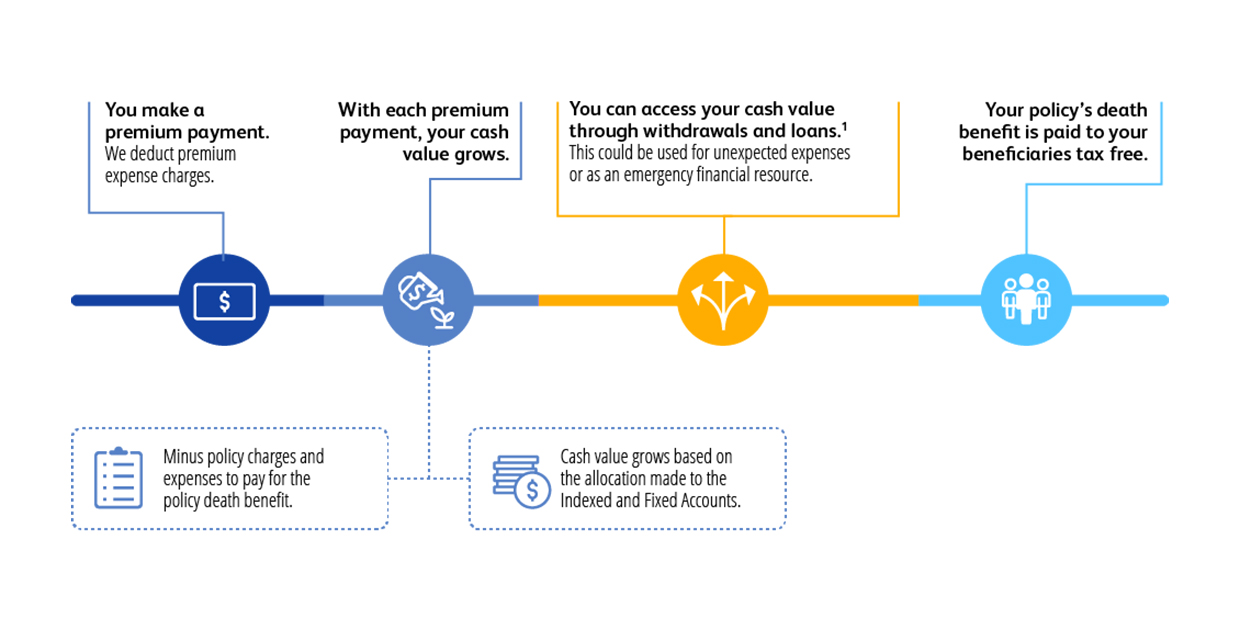

Uno dei principali vantaggi di una polizza vita universale indicizzata è la possibilità di accedere al valore in contanti senza incorrere in imposte. Questo vantaggio consente inoltre di utilizzare fino al 100% del valore in contanti accumulato dalla polizza.

Che impatto ha un prestito IUL sulla polizza?

A major advantage of owning an indexed universal life (IUL) insurance policy is the ability to access your policy’s cash value without paying taxes. You can even use up to 100% of the accumulated cash value. Thanks to specific IRS provisions, you can access the cash value tax-free through a policy loan. IUL policies offer several types of loans, including:

- Variabile

- Fisso

- Indicizzato

Prestiti IUL Fissi

A fixed loan allows you to borrow against your IUL policy, with the insurance company charging a fixed interest rate on the borrowed amount. For every dollar you borrow, an equal amount of your policy’s cash value is moved into a “collateral” account. The insurance company guarantees that this collateral account will earn a specified rate of return.

Prestiti IUL Indicizzativ

Con un prestito indicizzato, i fondi presi in prestito continuano a seguire l'andamento dell'indice o degli indici sottostanti, anziché essere collocati in un conto collaterale. La garanzia del prestito rimane legata all'andamento dell'indice selezionato. In genere, il tasso d'interesse applicato dalla compagnia assicurativa su un prestito indicizzato è superiore a quello di un prestito fisso.

Prestiti IUL variabili

I prestiti variabili sono simili ai prestiti indicizzati, in quanto anche i fondi presi in prestito seguono l'indice o gli indici sottostanti. Tuttavia, il tasso d'interesse di un prestito variabile è spesso inferiore a quello di un prestito indicizzato, poiché l'assicuratore non è obbligato a un tasso garantito. Ciononostante, i prestiti variabili possono avere un tasso d'interesse più elevato rispetto ai prestiti fissi, poiché la garanzia è solitamente investita in attività più rischiose rispetto al contante.

“

Ottieni preventivi personalizzati — Preventivo IUL gratuito e senza impegno: inserisci le tue informazioni, calcola un deposito in 5 minuti, parla con un agente. È gratuito calcolare il deposito ricorrente. Preventivo IUL senza impegno in 5 minuti.

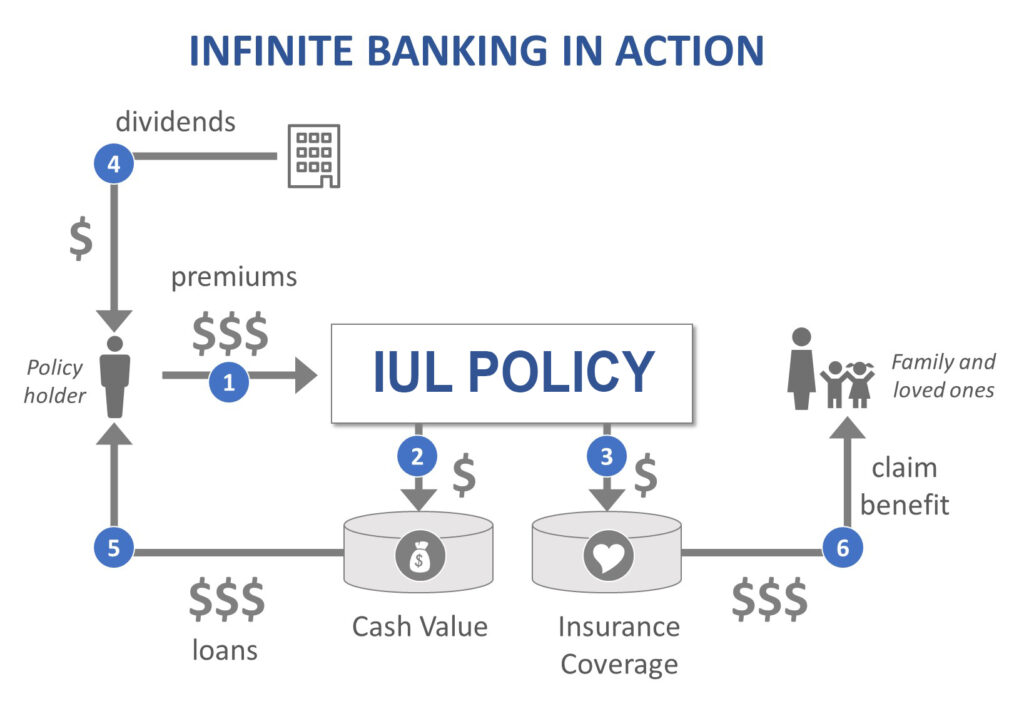

Che cos'è l'Infinite Banking?

L'Infinite Banking è una strategia di finanza personale che sfrutta una polizza di valore in contanti come una polizza IUL come "banca personale". Ciò include l'accensione di prestiti a fronte della polizza e la crescita del flusso di cassa attraverso i dividendi dell'assicurazione.

Come funziona l'Infinite Banking?

Il cuore del concetto di banca infinita è una polizza di assicurazione sulla vita con valore in contanti. Una volta stipulata una polizza IUL, ad esempio, è possibile farsi prestare denaro utilizzando il valore in contanti come garanzia. In questo modo si evita di pagare gli interessi agli istituti di credito, poiché l'assicurato ha la sua mini-banca. Questo permette di accedere molto rapidamente a fondi extra, che sono a portata di mano della compagnia assicurativa.

In genere, per il concetto di banca infinita si utilizza una polizza di assicurazione sulla vita universa indicizzata. Un'assicurazione vita partecipativa significa che una polizza paga dividendi, che consentono di contribuire al valore in contanti della polizza o di pagare una parte dei premi assicurativi.

Una semplice visualizzazione evidenzia gli elementi chiave del concetto di banca infinita.

Come avviare l'Infinite Banking

To begin infinite banking, you’ll need to work with a life insurance broker who can access a variety of cash value life insurance policies and help you choose the best option for your needs (considering premium rates, coverage, and dividend potential). The broker will create a financial plan focused on infinite banking and guide you through the process of setting up the policy.

Negli Stati Uniti, la creazione di una polizza bancaria infinita comporta la scelta di una polizza di assicurazione sulla vita con valore in contanti, il suo finanziamento con i premi e la sua strutturazione per massimizzare la crescita del valore in contanti. Questa strategia consente agli assicurati di utilizzare il valore in contanti accumulato come strumento di finanziamento per vari scopi, come investimenti, ristrutturazioni di case o reddito pensionistico supplementare.

Ad esempio, Sarah, una professionista di 35 anni, crea una polizza bancaria infinita e versa $10.000 all'anno. Quando ha bisogno di $50.000 per la ristrutturazione della casa, prende in prestito il valore in contanti della polizza, evitando i tradizionali prestiti bancari e mantenendo il controllo sulle proprie finanze.

Esiste una Dimensione Minima della Polizza Assicurativa per l’Infinite Banking?

While there’s no strict minimum policy size, this strategy generally works better for higher-income earners, and the premiums reflect that. Tipically a larger cash surrender value typically provides better opportunities to obtain favorable loan terms from banks.

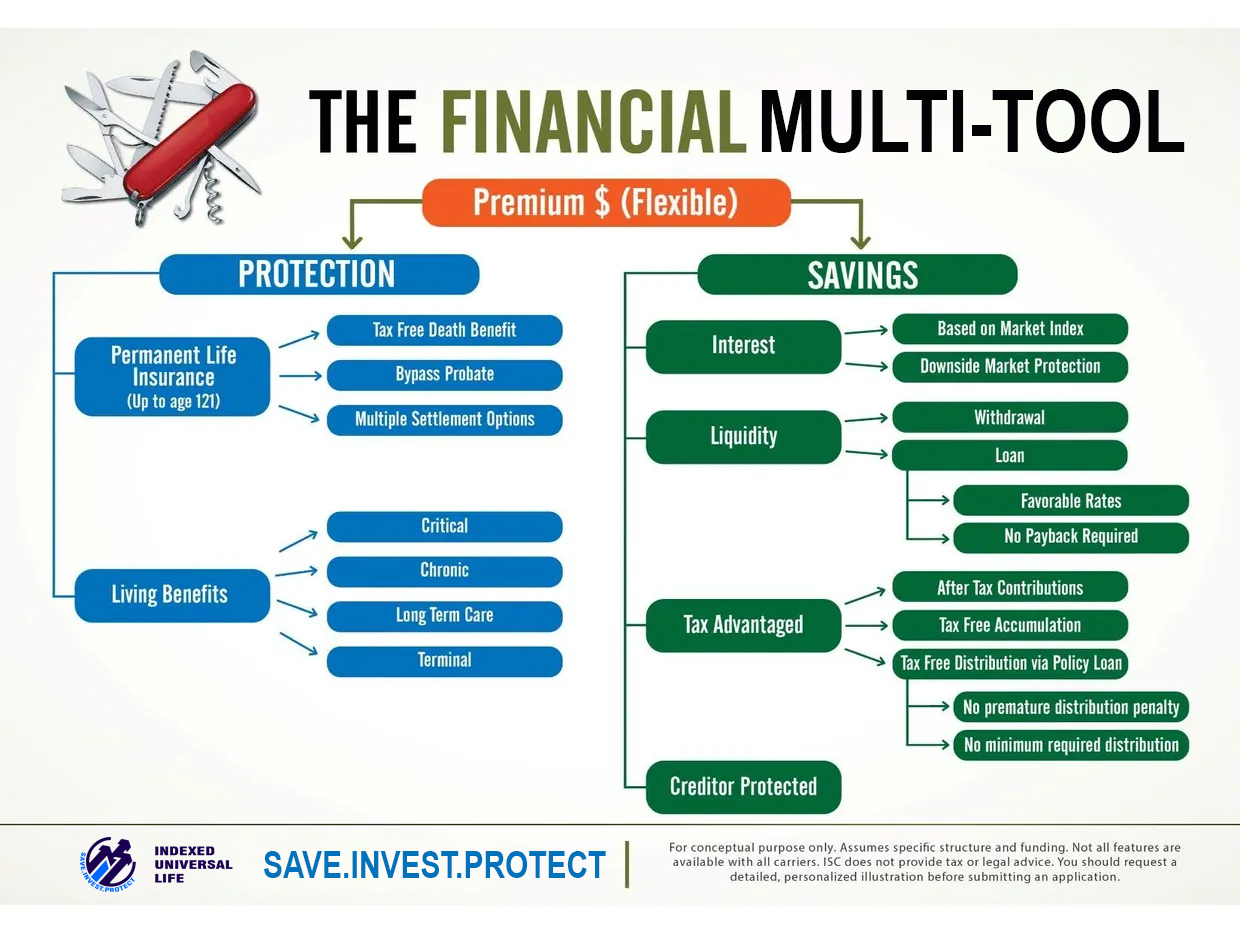

Costruire una ricchezza multigenerazionale con le polizze vita universale indicizzata (IUL)

Molti individui facoltosi utilizzano il concetto di banca infinita per accrescere il patrimonio multigenerazionale, e questa strategia può essere molto efficace se vengono soddisfatti alcuni requisiti fondamentali. Un fattore essenziale è la capacità di assicurarsi una polizza assicurativa universale indicizzata (IUL) adeguata a tassi ragionevoli. Se i tassi sono troppo alti, ad esempio a causa delle condizioni di salute, la strategia potrebbe non essere altrettanto efficace.

Another critical requirement is having a stable financial foundation with a consistent income stream, as premiums for a sizable IUL policy are not insignificant. It’s crucial to ensure you can maintain premium payments to keep the policy in force. In many cases, it’s recommended to allocate up to 10% of your income toward your IUL policy.

Inoltre, è essenziale una solida comprensione di concetti finanziari come l'interesse composto, i prestiti della polizza e il potenziale di crescita delle polizze IUL, oltre alla disciplina necessaria per gestire la polizza in modo efficace per ottenere benefici a lungo termine.

Pro e contro dell'Infinite Banking

Ci sono diversi pro e contro associati all’infinite banking.

| Vantaggi dell’Infinite Banking | Svantaggi dell’Infinite Banking |

| La possibilità di avere la “propria banca” e prestare denaro da essa senza pagare interessi ard prestatori terzi. | Costi della polizza assicurativa. |

| Non è necessario passare attraverso un lungo processo di prestito se hai bisogno di un prestito. | Non è una buona scelta per chi cerca risultati a breve termine, poiché ci vogliono anni per accumulare un valore in contanti significativo su cui prendere in prestito. |

| Capacità di far crescere il valore in contanti di una polizza ancora più rapidamente con una polizza di assicurazione sulla vita intera partecipativa che paga benefici. | Non è una buona scelta per le persone che non possono accedere facilmente a una polizza assicurativa IUL (ad esempio, a causa di condizioni di salute preesistenti). |

| Capacità di selezionare pagamenti non strutturati invece di un piano di pagamento predefinito. | È necessario avere una comprensione molto solida del concetto di infinite banking, poiché c’è la possibilità, essendo una strategia a lungo termine, che un consulente che l’ha impostata per te non sia più disponibile dopo diversi anni. |

| Continui ad accumulare interessi sull’intero valore in contanti anche se hai preso in prestito contro di esso. | L’interesse su un prestito sulla polizza deve essere inferiore ai guadagni. Gli interessi sui prestiti variabili variano dal 4% al 6% con rendimenti che variano dal 6% all’8%. Ogni prestito influisce sul potenziale di guadagno futuro. |

| Capacità di beneficiare di una serie di vantaggi finanziari, ad esempio tassi di interesse più bassi, assenza di volatilità del mercato, assenza di penalità o commissioni per pagamenti in ritardo, ecc. | Qualsiasi prestito sulla polizza che superi il costo base rettificato della polizza di assicurazione sulla vita sarà tassato al 100% per l’individuo. |

| Continui ad accumulare interessi sull’intero valore in contanti anche se hai preso in prestito contro di esso. |

C'è un vantaggio nell'utilizzare una mutua assicuratrice rispetto a una compagnia assicurativa pubblica quando si configura l'Infinite Banking?

Scegliere una compagnia di assicurazioni mutualistica invece di una compagnia di assicurazioni pubblica per impostare il concetto di Banca Infinita (IBC) può offrire vantaggi come un approccio centrato sul cliente e potenzialmente condizioni di polizza migliori, come dividendi più alti e premi più bassi. Le assicurazioni mutualistiche, di proprietà degli assicurati, spesso danno priorità alla stabilità e alla soddisfazione a lungo termine. Al contrario, le assicurazioni pubbliche, responsabili nei confronti degli azionisti, possono dare priorità agli obiettivi di profitto, con conseguente aumento dei costi o condizioni meno favorevoli.

Compagnie assicurative con le migliori valutazioni che offrono polizze di Vita Universale Indicizzata (IUL)

A professional licensed insurance agent’s role is to assist you in selecting an appropriate provider and customizing a policy to meet your specific needs.