Ottimizzazione Fiscale + Protezione per Chiese e Ministeri

Una polizza di Assicurazione sulla Vita Universale Indicizzata (IUL) è sia uno strumento finanziario che una polizza assicurativa sulla vita. Se servi o guidi un ministero, la tassazione è probabilmente una delle tue spese più elevate. Scopri come proteggere la tua congregazione, ottimizzare le tasse e garantire sicurezza contro ogni eventualità con un’assicurazione sulla vita con valore in contanti.

Famiglia, Fede e Assicurazione sulla Vita Universale Indicizzata

Fede, protezione e finanze vanno di pari passo. L’Assicurazione sulla Vita Universale Indicizzata (IUL) ha il potenziale di cambiare vite, influenzare i ministeri e garantire il futuro finanziario delle congregazioni.

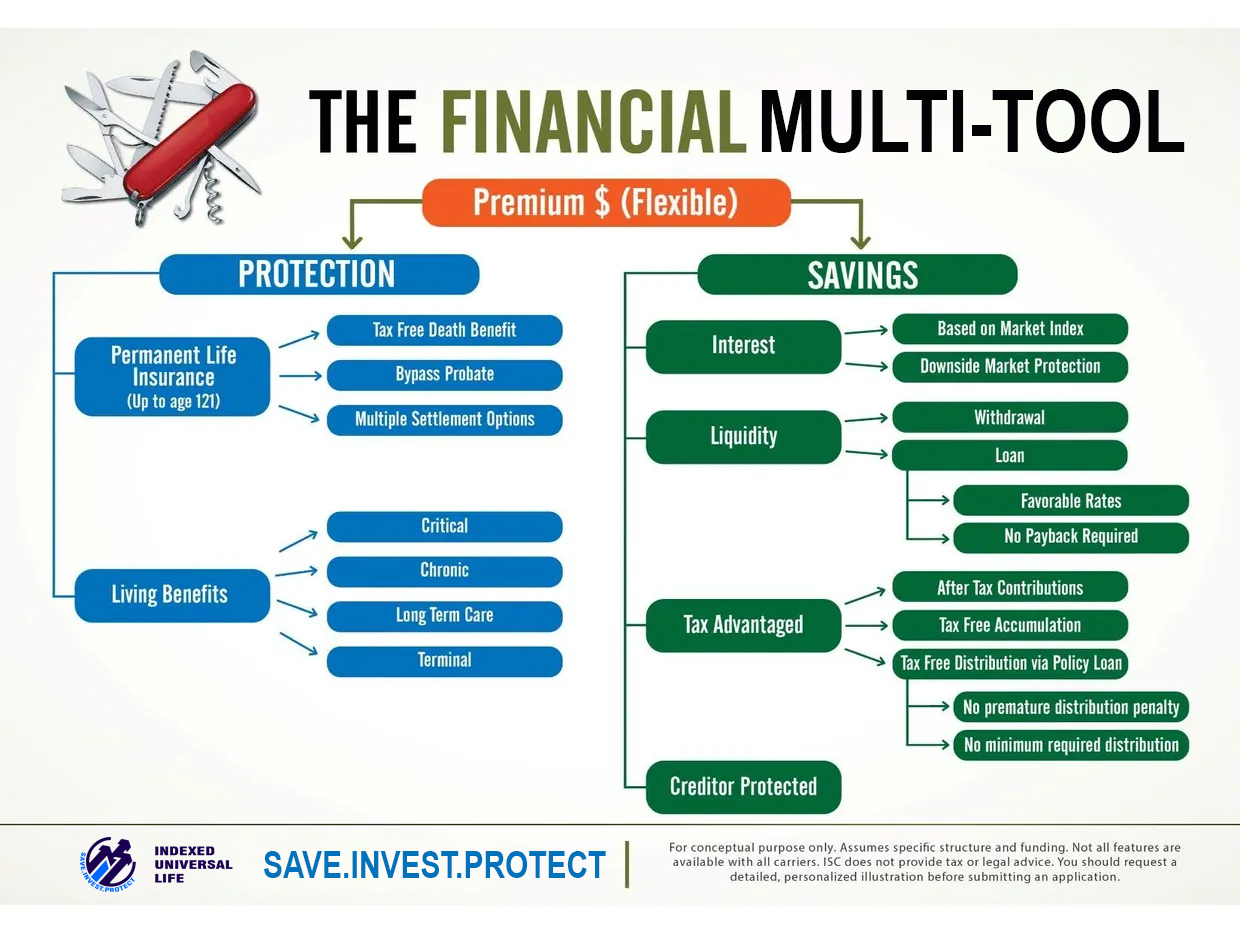

Un IUL è principalmente un prodotto di assicurazione sulla vita che offre benefici in vita, il che significa che protegge una persona nel caso non muoia ma diventi gravemente, terminalmente o cronicamente malata. Protegge anche i fondi contro ipoteche, sentenze legali e ordini di pignoramento.

Può essere richiesto da una persona chiave in un ministero o da qualsiasi membro del servizio e dipendenti interessati a estendere questa protezione alle loro famiglie.

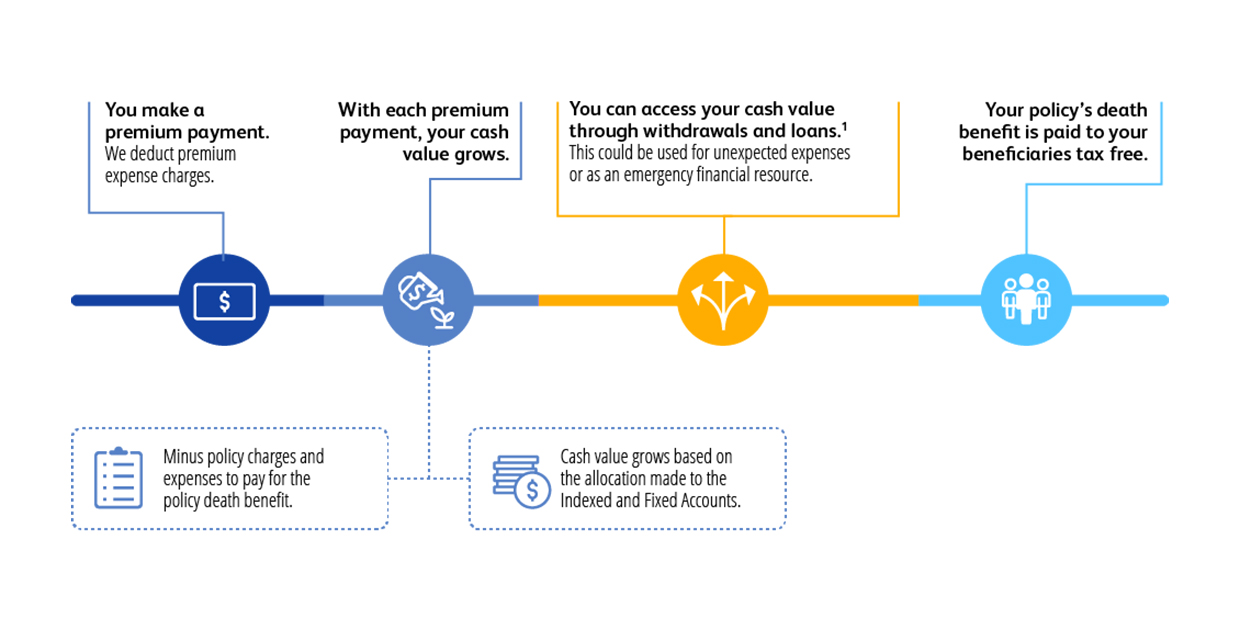

Gli IUL sono anche uno strumento finanziario con vantaggi fiscali per accumulare risparmi per la pensione ma anche per qualsiasi scopo. Infatti, gli IUL sono offerti in piani flessibili che consentono ai titolari di polizza di variare l’importo dei contributi e dei prelievi senza more o ppenalizzazioni.

In generale, il piano dei conti delle persone mostrerebbe che la spesa maggiore nei ministeri è la tassazione. Un IUL, grazie a una legislazione recentemente approvata chiamata Employee Retirement Income Security Act (ERISA), beneficia di un trattamento speciale in ambito fiscale e consente, a differenza di altri strumenti pensionistici come 401K e IRA, di non avere un limite massimo di contributo annuo. Quindi la dimensione della polizza può raggiungere qualsiasi importo senza limitazioni e massimizzare i guadagni dagli interessi pagati. Gli IUL collegano la crescita del valore in contanti a indici di mercato, come l’S&P 500 o il NASDAQ 100, oltre a un conto a tasso fisso.

L’assicurazione sulla Vita Universale Indicizzata offre ai titolari di polizza l’opportunità di beneficiare della crescita legata al mercato senza il rischio di perdere valore a causa dei ribassi del mercato, a differenza delle polizze vita variabili. Con la IUL, il valore in contanti si accumula attraverso i premi versati e la crescita legata alla performance degli indici selezionati.

Stima del valore in contanti e dei costi dei premi

I calcolatori IUL sono spesso utilizzati per stimare rapidamente l'accumulo del valore in contanti e i costi mensili dei premi, aiutando i potenziali acquirenti a comprendere meglio il funzionamento delle polizze IUL. Questo articolo esplora l'uso di tali calcolatori per valutare l’assicurazione sulla Vita Universale Indicizzata e illustra il potenziale di crescita e i benefici di una polizza IUL.

Conclusione

Trovare la polizza di Vita Universale Indicizzata (IUL) più adatta può essere complesso a causa dei numerosi elementi in gioco. È fortemente consigliato consultare un esperto in IUL per assicurarti di ottenere una polizza adatta alle tue esigenze. Valutando attentamente le compagnie assicurative e le loro offerte, sarai meglio preparato a scegliere la polizza IUL più adatta ai tuoi obiettivi finanziari.

Calcolatore IUL

Modifica l’età e il contributo mensile per simulare risultati diversi.

A calculator that shows how much cash value you could build up including life insurance benefits.

Your policy’s cash value grow each year between a cap of 8% and a floor of 0%, averaging 6.44%. This means you never lose money and lock in gains annually with protection against market downturns. Use the sliding controls to adjust age and monthly contributions to see your potential cash value at retirement. For a personalized policy, see for how much you qualify and how much you can save.

(Se hai bisogno di contanti)

(Se muori troppo presto

(Se muori troppo presto)

Le tabelle e i grafici sono solo a scopo illustrativo e non rappresentano alcun esempio specifico di polizza. Per favore Consulti un agente autorizzato. per una polizza specifica e per ulteriori informazioni, consulti un agente autorizzato. Tutte le garanzie e gli obblighi contrattuali si basano esclusivamente sulla capacità di pagamento dei sinistri della compagnia emittente. I benefici per morte e i benefici in vita dipenderanno dall’età e dalla salute dell’individuo. L’attuale calcolatore calcola i valori basandosi sulle medie nazionali per clienti non fumatori.

Assicurazione IUL per Chiese: Proteggere la Vostra Missione

L’assicurazione Indexed Universal Life (IUL) può essere una soluzione efficace per le chiese per salvaguardare il loro futuro finanziario, fungendo al contempo da risorsa flessibile per le esigenze della comunità. Considera l’IUL non solo come una polizza assicurativa, ma come uno strumento strategico per gestire la crescita a lungo termine, finanziare progetti di espansione e garantire stabilità per le future generazioni.

Con l’IUL, le chiese possono accumulare valore in contanti nel tempo che cresce in base alla performance dell’indice, offrendo sia protezione che potenziale di crescita. Questo valore in contanti può essere accessibile tramite prestiti sulla polizza, fornendo supporto finanziario per spese impreviste, ristrutturazioni o anche l’espansione del ministero — senza interrompere il potenziale di crescita dell’investimento.

Cosa copre un IUL per le chiese?

Una polizza IUL non offre solo un beneficio in caso di morte; è progettata per rispondere alle esigenze uniche della vostra casa di culto. Oltre a fornire una rete di sicurezza finanziaria, può sostenere la chiesa nei momenti di bisogno — che si tratti di coprire i costi operativi, effettuare riparazioni urgenti o garantire che il vostro ministero prosperi nonostante le incertezze finanziarie. Con una copertura su misura e un uso strategico, una polizza IUL può diventare una pietra angolare della pianificazione finanziaria della vostra chiesa.

Il Congresso ha creato una strategia per le chiese per accumulare ricchezza esentasse con l’assicurazione sulla vita

Quando il Congresso ha emanato le normative TAMRA, ha aumentato il potenziale dell’assicurazione Indexed Universal Life (IUL) per organizzazioni come le chiese. Questa disposizione consente alle chiese di accumulare ricchezza esentasse che può supportare la loro missione e sostenere la crescita futura. Con un IUL, le chiese possono ottenere una copertura sostanziale, guadagnare rendimenti competitivi ed evitare perdite di mercato. Inoltre, il valore in contanti e la crescita della polizza rimangono esentasse, offrendo flessibilità finanziaria per finanziare progetti ministeriali o coprire spese impreviste — senza compromettere la stabilità finanziaria della chiesa.

Verifica se sei idoneo—bastano solo 5 minuti per vedere il tuo potenziale patrimonio. Clicca Qui

Protezione dai Cali di Mercato

Queste polizze possono beneficiare dei guadagni di mercato tramite la performance di indici come l’S&P 500, fino a un tetto massimo, pur essendo protette dalle perdite di mercato grazie a un floor tipico dello 0%.

Costruzione di ricchezza generazionale

Alla tua morte, i fondi accumulati nella tua polizza possono essere trasferiti al tuo beneficiario anch’essi esentasse.

Accesso al denaro

Di solito puoi accedere ai fondi di una polizza attiva esentasse durante la tua vita.

Sorprendente potenziale di crescita

Hai il potenziale per accumulare un valore in contanti significativo.

“

Ottieni una Strategia IUL Su Misura per la Tua Chiesa — Preventivo Gratuito e Senza Impegno

Explore how an Indexed Universal Life (IUL) policy can benefit your church. Simply enter your information, calculate potential contributions in just 5 minutes, and speak to an expert. It costs nothing to see how an IUL can help build long-term financial stability. Get a no-obligation estimate in minutes and discover how this tool can secure your church’s future.

Prestiti IUL Indicizzativ for Churches

I prestiti IUL indicizzati possono essere uno strumento potente per le chiese che desiderano sfruttare il loro valore in contanti per finanziare progetti o gestire il flusso di cassa. Con un prestito indicizzato, il vostro ministero ottiene accesso a liquidità esentasse, mentre l’importo preso in prestito continua a crescere in base alla performance dell’indice o degli indici selezionati, permettendo all’investimento della chiesa di continuare a lavorare mentre si accede ai fondi necessari. A differenza dei prestiti tradizionali, questa struttura aiuta le chiese a mantenere il potenziale di crescita e massimizzare la flessibilità finanziaria.

Come Beneficia un Prestito IUL la Tua Chiesa?

Uno dei principali vantaggi di una polizza Indexed Universal Life (IUL) per le chiese è la possibilità di accedere al valore in contanti della polizza senza generare tasse. Le chiese possono utilizzare fino al 100% del valore in contanti accumulato tramite prestiti sulla polizza, grazie a disposizioni favorevoli dell’IRS. Questo accesso esentasse può aiutare a finanziare ristrutturazioni, sostenere programmi di sensibilizzazione o coprire spese impreviste, il tutto mentre il valore in contanti residuo continua a crescere.

Verifica se sei idoneo—bastano solo 5 minuti per vedere il tuo potenziale patrimonio. Clicca Qui

Prestiti IUL Fissi

A fixed loan allows you to borrow against your IUL policy, with the insurance company charging a fixed interest rate on the borrowed amount. For every dollar you borrow, an equal amount of your policy’s cash value is moved into a “collateral” account. The insurance company guarantees that this collateral account will earn a specified rate of return.

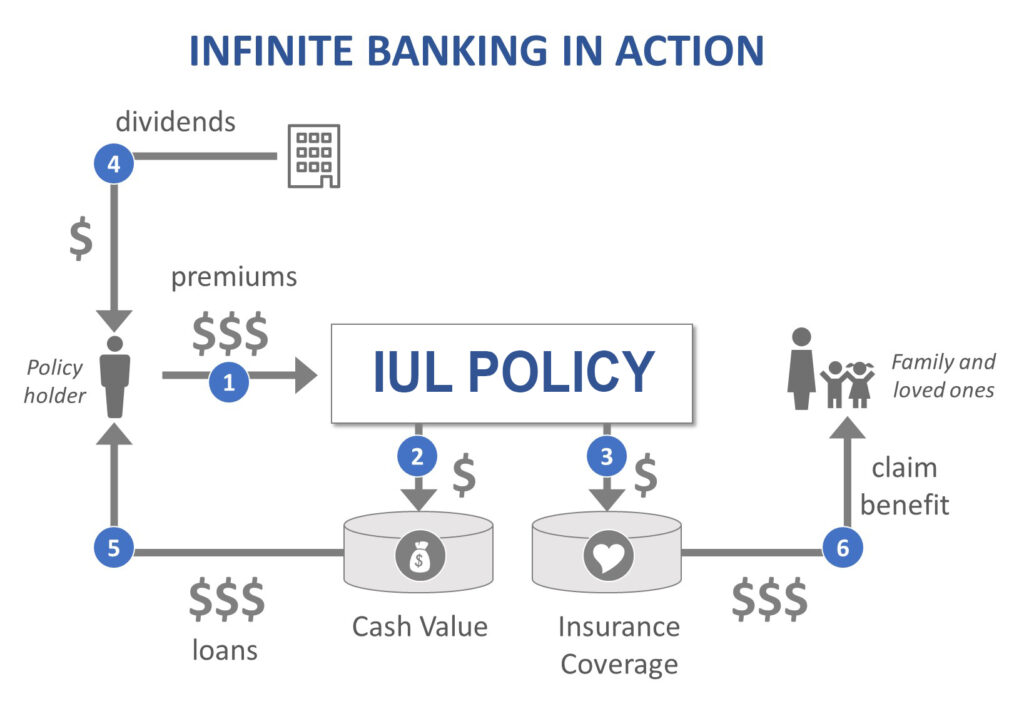

Cos’è l’Infinite Banking per le Chiese?

L’infinite banking è una strategia finanziaria che permette alle chiese di utilizzare il valore in contanti di una polizza Indexed Universal Life (IUL) come la propria “banca.” Prendendo prestiti contro la polizza, le chiese possono finanziare progetti, gestire il flusso di cassa e supportare le esigenze del ministero — tutto mentre la polizza continua a crescere attraverso rendimenti basati sugli indici.

Come Funziona l’Infinite Banking per i Ministeri?

Il cuore del concetto di infinite banking consiste nell’utilizzare una polizza di assicurazione sulla vita con valore in contanti, come una Indexed Universal Life (IUL), come risorsa finanziaria. Con un IUL attivo, una chiesa può prendere in prestito contro il suo valore in contanti invece di affidarsi a prestatori tradizionali — creando essenzialmente la propria “mini banca.” Questo permette un accesso rapido e facile ai fondi, spesso con una semplice telefonata, senza pagare interessi a istituzioni esterne.

Un IUL è ideale per questa strategia, in quanto può far crescere il valore in contanti in base alla performance degli indici di mercato, offrendo anche la flessibilità di utilizzare i dividendi per aumentare il valore in contanti o compensare i costi dei premi. Questo approccio consente alle chiese di finanziare progetti, gestire le spese operative o cogliere nuove opportunità, mantenendo sempre il controllo del proprio futuro finanziario.

Come Iniziare l’Infinite Banking per la Tua Chiesa

Per implementare l’infinite banking nella tua chiesa, collabora con un broker assicurativo esperto specializzato in polizze di assicurazione sulla vita con valore in contanti. Il broker aiuterà a identificare una polizza Indexed Universal Life (IUL) su misura per le esigenze della tua chiesa, tenendo conto di fattori come premi, copertura e potenziale di crescita del valore in contanti. Successivamente, strutturerà la polizza per massimizzare l’accumulo di valore, garantendo che serva come una risorsa finanziaria affidabile per la tua chiesa.

Negli Stati Uniti, impostare un IUL per l’infinite banking implica finanziare la polizza attraverso contributi regolari e costruire strategicamente il valore in contanti nel tempo. Una volta attivata, la tua chiesa può utilizzare il valore accumulato come strumento di finanziamento per vari scopi, come il miglioramento delle strutture, l’espansione del ministero o i programmi di sensibilizzazione — senza dover ricorrere a prestiti tradizionali.

Sebbene non ci sia una dimensione minima rigorosa della polizza per questa strategia, contributi di premio più elevati generalmente producono una crescita a lungo termine migliore, consentendo una maggiore flessibilità nel prendere in prestito contro il valore in contanti.

Esiste una Dimensione Minima della Polizza Assicurativa per l’Infinite Banking?

While there’s no strict minimum policy size, this strategy generally works better for higher-income earners, and the premiums reflect that. Tipically a larger cash surrender value typically provides better opportunities to obtain favorable loan terms from banks.

Costruire Ricchezza Multigenerazionale per le Chiese con Polizze IUL

Le chiese possono sfruttare le polizze Indexed Universal Life (IUL) per costruire ricchezza multigenerazionale e creare un duraturo lascito finanziario. Utilizzando il potenziale di crescita del valore in contanti di un IUL, una chiesa può accumulare ricchezza nel tempo, offrendo una solida base finanziaria per i bisogni futuri del ministero e progetti di espansione.

Per essere efficace, è essenziale ottenere una polizza IUL con tassi favorevoli. Fattori come la stabilità finanziaria della chiesa e la capacità di finanziare costantemente i premi giocano un ruolo chiave nel massimizzare i benefici. In genere, si consiglia di destinare una parte del budget della chiesa — fino al 10% — alla polizza per garantire una crescita costante e sostenibile.

Una profonda comprensione delle strategie finanziarie, come il potere dell’interesse composto e i benefici dei prestiti sulla polizza, è anche importante per gestire efficacemente l’IUL e garantire che serva come uno strumento solido per la pianificazione a lungo termine. Con una gestione disciplinata, un IUL può aiutare una chiesa a sostenere la sua missione oggi, lasciando un lascito finanziario per le generazioni future.

Pro e Contro dell’Infinite Banking per le Chiese

Ci sono diversi pro e contro associati all’infinite banking.

| Vantaggi dell’Infinite Banking | Svantaggi dell’Infinite Banking |

| La possibilità di avere la “propria banca” e prestare denaro da essa senza pagare interessi ard prestatori terzi. | Costi della polizza assicurativa. |

| Non è necessario passare attraverso un lungo processo di prestito se hai bisogno di un prestito. | Non è una buona scelta per chi cerca risultati a breve termine, poiché ci vogliono anni per accumulare un valore in contanti significativo su cui prendere in prestito. |

| Capacità di far crescere il valore in contanti di una polizza ancora più rapidamente con una polizza di assicurazione sulla vita intera partecipativa che paga benefici. | Non è una buona scelta per le persone che non possono accedere facilmente a una polizza assicurativa IUL (ad esempio, a causa di condizioni di salute preesistenti). |

| Capacità di selezionare pagamenti non strutturati invece di un piano di pagamento predefinito. | È necessario avere una comprensione molto solida del concetto di infinite banking, poiché c’è la possibilità, essendo una strategia a lungo termine, che un consulente che l’ha impostata per te non sia più disponibile dopo diversi anni. |

| Continui ad accumulare interessi sull’intero valore in contanti anche se hai preso in prestito contro di esso. | L’interesse su un prestito sulla polizza deve essere inferiore ai guadagni. Gli interessi sui prestiti variabili variano dal 4% al 6% con rendimenti che variano dal 6% all’8%. Ogni prestito influisce sul potenziale di guadagno futuro. |

| Capacità di beneficiare di una serie di vantaggi finanziari, ad esempio tassi di interesse più bassi, assenza di volatilità del mercato, assenza di penalità o commissioni per pagamenti in ritardo, ecc. | Qualsiasi prestito sulla polizza che superi il costo base rettificato della polizza di assicurazione sulla vita sarà tassato al 100% per l’individuo. |

| Continui ad accumulare interessi sull’intero valore in contanti anche se hai preso in prestito contro di esso. |

C'è un vantaggio nell'usare una compagnia di assicurazioni mutualistica rispetto a una compagnia di assicurazioni pubblica quando si crea la Banca Infinita per i Ministeri?

Scegliere una compagnia di assicurazioni mutualistica invece di una compagnia di assicurazioni pubblica per impostare il concetto di Banca Infinita (IBC) può offrire vantaggi come un approccio centrato sul cliente e potenzialmente condizioni di polizza migliori, come dividendi più alti e premi più bassi. Le assicurazioni mutualistiche, di proprietà degli assicurati, spesso danno priorità alla stabilità e alla soddisfazione a lungo termine. Al contrario, le assicurazioni pubbliche, responsabili nei confronti degli azionisti, possono dare priorità agli obiettivi di profitto, con conseguente aumento dei costi o condizioni meno favorevoli.

Compagnie assicurative con le migliori valutazioni che offrono polizze di Vita Universale Indicizzata (IUL)

A professional licensed insurance agent’s role is to assist you in selecting an appropriate provider and customizing a policy to meet your specific needs.