Motivi per Scegliere IUL

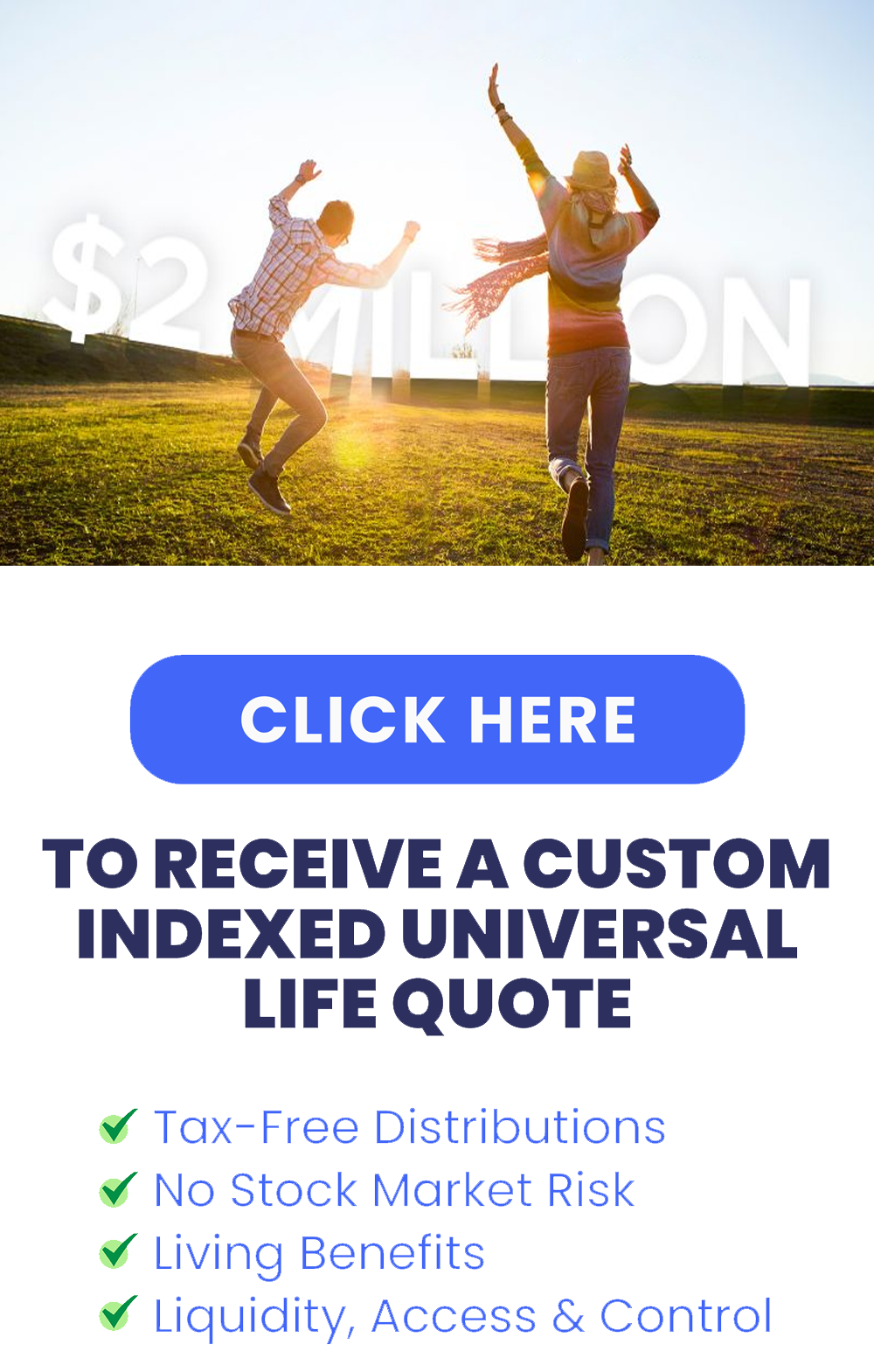

Imagine a life insurance policy that not only protects your loved ones with a death benefit but also offers the potential for cash value growth, tax advantages, and a retirement strategy for life. This isn’t just a dream—it’s a reality with Indexed Universal Life Insurance (IUL).

Benefits of Indexed Universal Life Insurance (IUL) – Essential Guide

Consultate questa guida essenziale, in cui esploreremo il mondo dell'assicurazione vita universale indicizzata (IUL), evidenziandone i vantaggi, confrontandola con altre opzioni di assicurazione sulla vita e offrendo consigli sulla scelta della polizza giusta. Ecco cosa vi aspetta:

Sintesi:

- IUL può servire sia come strumento di risparmio per le esigenze future sia come opzione sicura per la pianificazione della pensione, offrendo anche il potenziale per un mutuo per la casa, oltre a un pagamento in un'unica soluzione ai vostri cari.

- Con lo IUL, potete godere di una crescita del valore in contanti legata agli indici di borsa, il tutto con una protezione del capitale per tutta la vita.

- L'assicurazione vita universale indicizzata (IUL) offre una protezione finanziaria su misura per individui, famiglie e aziende con un elevato patrimonio netto.

- Imparate a valutare la stabilità finanziaria, la reputazione, le tariffe e le opzioni di una compagnia di assicurazione sulla vita per trovare la polizza IUL migliore per le vostre esigenze.

- Richiedete preventivi per un'assicurazione vita universale che copra voi stessi, la vostra famiglia o i vostri partner commerciali più importanti.

Siete pronti a scoprire il potenziale della IUL e i suoi vantaggi? Immergiamoci in questa storia.

Che cos'è l'assicurazione vita universale indicizzata?

Indexed universal life insurance (IUL) is a form of permanent life insurance that combines life coverage with a cash value account tied to stock market performance. As you pay premiums, the insurance company invests the funds. IUL policies grow in value when the market index you’re tracking, such as the S&P 500, rises. However, unlike other life insurance types, an IUL is structured to avoid losses when the market index falls.

Conosciuta anche come assicurazione sulla vita indicizzata alle azioni, la IUL è talvolta chiamata assicurazione sulla vita "jumbo" per l'elevato capitale in caso di morte che può fornire.

Capire l'assicurazione vita universale indicizzata: To grasp IUL, it’s important to break it down into two main elements: the death benefit and the cash value component.

La prestazione in caso di morte è l'importo versato ai beneficiari dell'assicurato al momento del decesso. Il valore in contanti, invece, è un elemento di investimento che cresce nel tempo.

La crescita di uno IUL è legata all'andamento di un indice di mercato, come l'S&P 500 o l'Hang Seng, offrendo un potenziale di rendimento più elevato rispetto alle polizze tradizionali a tasso fisso.

Per salvaguardare il vostro investimento, molte polizze IUL offrono una garanzia a vita contro le perdite in borsa. In altre parole, con una polizza di assicurazione vita universale indicizzata avete la garanzia di non subire perdite in borsa per tutta la vita.

“

Ottieni preventivi personalizzati — Preventivo IUL gratuito e senza impegno: inserisci le tue informazioni, calcola un deposito in 5 minuti, parla con un agente. È gratuito calcolare il deposito ricorrente. Preventivo IUL senza impegno in 5 minuti.

L'assicurazione vita universale indicizzata è Come funziona lo IUL?

At its core, an Indexed Universal Life (IUL) policy offers flexible investment options, allowing policyholders to allocate funds to an index-based strategy for potential growth linked to a major stock index. However, it’s important to note that this growth is typically capped at around 10% to 12% annually. In exchange, policyholders benefit from a “zero floor,” meaning they avoid any capital losses when the stock market declines.

Additionally, IUL policies include a minimum guaranteed interest rate to further protect the investment. Most IULs offer a guaranteed minimum interest rate of 2% to 3% per year, regardless of market performance. This means that even if the index your account is tracking returns little or no growth, the policy’s surrender value will still earn this cumulative guaranteed rate.

La polizza prevede anche una componente di risparmio, che consente agli assicurati di accumulare valore in contanti nel tempo. La liquidità accumulata può essere utilizzata per esigenze future, come la pianificazione della pensione.

Potenziale di crescita del valore in contanti

Uno dei vantaggi principali dell'assicurazione IUL è il potenziale di crescita del valore in contanti. A differenza delle polizze vita tradizionali che offrono tassi d'interesse fissi sul valore in contanti, le IUL collegano la crescita del conto in contanti all'andamento di un indice finanziario, come lo S&P 500, consentendo la possibilità di ottenere rendimenti più elevati.

Con il buon andamento dell'indice, il vostro tasso di partecipazione aumenta, incrementando il valore in contanti e fornendo un'ulteriore fonte di reddito per la pensione o per altre esigenze finanziarie.

Con la IUL potete creare una rete di sicurezza finanziaria e proteggere i vostri cari o i vostri partner commerciali.

E la parte migliore?

Con una polizza IUL (Indexed Universal Life) avete la garanzia di non subire mai perdite in borsa per tutta la vita.

Vale la pena ripeterlo!

Vantaggi fiscali

Le polizze IUL offrono notevoli vantaggi fiscali, il che le rende una scelta interessante per chi vuole ridurre il proprio carico fiscale. La crescita del valore in contanti all'interno di una IUL è fiscalmente differita, quindi non si dovranno pagare tasse sui guadagni fino a quando non si ritireranno i fondi.

Inoltre, i prestiti e i prelievi dal valore di cassa sono generalmente esenti da imposte, consentendovi di accedere al vostro denaro senza dover affrontare ulteriori obblighi fiscali. Inoltre, il capitale in caso di decesso è generalmente esente da imposte.

Tuttavia, a seconda del Paese di residenza, i beneficiari potrebbero essere soggetti a imposte sul pagamento della polizza. Si consiglia di consultare un professionista fiscale per avere indicazioni in merito.

Ritiro della polizza IUL

A major advantage of indexed universal life insurance policies is the option to withdraw from the policy’s cash value. This flexibility makes IUL policies a valuable tool for retirement planning. For more details, see the section “Indexed Universal Life Insurance as a Retirement Plan” later in this article.

Tuttavia, anche se i prelievi possono essere vantaggiosi, è fondamentale monitorare le prestazioni della polizza per assicurarsi che possa continuare a sostenere i prelievi. Alcuni assicuratori possono anche limitare l'importo che è possibile prelevare senza incidere sulla prestazione in caso di morte. Nonostante queste considerazioni, l'accesso al proprio capitale è una caratteristica molto interessante.

Prestiti e prelievi di polizze

Oltre ai prelievi, la maggior parte delle polizze vita universale indicizzata (IUL) offre la possibilità di sottoscrivere un prestito. Questo vi permette di accedere al vostro valore in contanti per varie esigenze finanziarie, come l'acquisto di un immobile, il pagamento delle tasse scolastiche o l'espansione della vostra attività.

Keep in mind that when you take a policy loan, you’re essentially borrowing from the insurance company against your own cash value. The insurer will charge interest on the loan, which you can either pay over time or let it accumulate within the policy. If you don’t repay the loan, the outstanding balance will reduce the death benefit, meaning your beneficiaries will receive less. It’s important to consider this impact before taking a policy loan.

Premi flessibili e prestazioni in caso di decesso

Uno degli aspetti interessanti delle polizze IUL è la flessibilità che offrono nel pagamento dei premi. Il contraente ha la possibilità di adattare i premi alla propria situazione finanziaria e alle proprie esigenze di liquidità. Anche se non pagate o saltate un premio, la vostra polizza può rimanere attiva, a condizione che il valore in contanti sia sufficiente a coprire i costi assicurativi e le spese amministrative. In questo modo si garantisce che i beneficiari continuino a ricevere una protezione in caso di decesso, anche in periodi finanziari difficili.

However, it’s important to monitor the cash value balance and make adjustments as needed to avoid a policy lapse.

Comprendere le proiezioni politiche

Le proiezioni della polizza sono fondamentali per comprendere l'andamento di una polizza IUL nel tempo. Queste proiezioni prendono in considerazione fattori quali tassi di interesse, commissioni, pagamenti, massimali, tassi di partecipazione e prestiti. Sebbene queste proiezioni possano offrire spunti preziosi, è importante affrontarle con cautela. Gli elementi non garantiti possono essere eccessivamente ottimistici e non rispecchiare l'effettiva performance della polizza. Concentratevi sugli aspetti garantiti delle proiezioni per avere una visione più chiara di ciò che potete aspettarvi dalla vostra polizza.

Utilizzo di IUL per la pianificazione della pensione

Oltre a fornire protezione in caso di decesso e crescita del valore in contanti, uno IUL può anche servire come efficace strumento di pianificazione pensionistica. Grazie alla sua combinazione di caratteristiche, uno IUL consente di accumulare ricchezza nel corso della vita, a cui si può accedere durante la pensione come fonte di reddito supplementare. In questo modo è possibile mantenere lo stile di vita desiderato durante gli anni della pensione.

Vantaggi della pianificazione patrimoniale

Molti individui con un alto patrimonio incorporano le polizze IUL nelle loro strategie di pianificazione successoria. Il beneficio in caso di morte può contribuire a minimizzare l'impatto delle imposte sul patrimonio e a massimizzare la ricchezza trasmessa ai beneficiari. Questo aspetto è particolarmente importante per coloro che hanno grandi patrimoni e desiderano lasciare un'eredità finanziaria duratura. Uno IUL può fornire sicurezza finanziaria alla vostra famiglia e alle generazioni future, assicurando che il vostro patrimonio sia preservato secondo i vostri desideri.Ottenere preventivi di assicurazione IUL

Comprendere le proprie esigenze:

Prima di richiedere un preventivo di assicurazione IUL, valutate i vostri obiettivi finanziari. Considerate l'entità della copertura di cui avete bisogno, se desiderate un reddito durante la pensione e se vi sentite a vostro agio con il rischio di investimento. Questo vi aiuterà a scegliere una polizza in linea con i vostri obiettivi.

Consultate un broker:

Un broker specializzato in assicurazioni sulla vita può aiutarvi a ottenere preventivi da più assicuratori, offrendovi una gamma più ampia di opzioni. È in grado di trovare la polizza giusta per le vostre esigenze.

Confronta le quotazioni:

Una volta ricevuti diversi preventivi, confrontateli non solo in base ai costi dei premi, ma anche in base alle caratteristiche della polizza. Consultate un agente assicurativo indipendente per aiutarvi a scegliere la migliore polizza IUL.

Richiedere la polizza:

Completate la domanda di assicurazione sulla vita e preparatevi a fornire informazioni personali, sanitarie e finanziarie. Nella maggior parte dei casi, dovrete sottoporvi a un esame medico. Una volta esaminata la domanda, l'assicuratore prenderà una decisione di approvazione, che potrebbe richiedere dalle due alle tre settimane.

Avvio della polizza IUL:

If approved, you’ll receive a policy illustration outlining premiums, cash value growth, and death benefits. Review the details carefully, sign the necessary documents, and make your first premium payment to activate the policy.

Confronto tra IUL e altre polizze di assicurazione sulla vita

IUL vs. assicurazione sulla vita a termine:

L'assicurazione sulla vita a termine fornisce una copertura temporanea per un periodo determinato (10, 20 o 30 anni) e non offre l'accumulo di valore in contanti o opzioni di investimento. È più economica e semplice, ma non offre i vantaggi a lungo termine di uno IUL, che offre una copertura a vita e il potenziale di crescita del valore in contanti.

IUL vs. assicurazione sulla vita intera:

Sia le polizze IUL che quelle a vita intera sono polizze permanenti, ma le polizze a vita intera offrono un premio fisso e una crescita minima garantita del valore in contanti. Mentre la polizza vita intera offre stabilità, la IUL offre maggiore flessibilità con i premi e la possibilità di ottenere rendimenti più elevati grazie alla crescita del valore in contanti indicizzata.

IUL e assicurazione sulla vita variabile:

L'assicurazione sulla vita variabile consente agli assicurati di investire il valore in contanti in una varietà di attività, come azioni e obbligazioni, offrendo rendimenti più elevati ma con un rischio maggiore. La polizza IUL, invece, offre una maggiore protezione collegando la crescita a un indice di mercato azionario con un tasso di interesse minimo garantito.

Rischi e considerazioni sulle IUL

Sebbene le polizze IUL offrano molti vantaggi, comportano anche dei rischi, tra cui le spese di polizza, l'esposizione al mercato e la variabilità delle prestazioni.

Costi e commissioni della polizza:

Costi come le spese assicurative, le commissioni amministrative e le spese di riscatto possono incidere sul valore della polizza. È importante comprendere queste spese prima di investire.

Esposizione al mercato:

Sebbene le IUL colleghino la crescita del valore in contanti a un indice del mercato azionario, le prestazioni possono essere volatili. Considerate la possibilità di diversificare gli investimenti e di scegliere con attenzione le opzioni dell'indice.

Valutazione delle compagnie di assicurazione:

Quando scegliete una polizza IUL, fate una ricerca sulla solidità finanziaria e sul rating dell'assicuratore. Confrontate le tariffe, le opzioni di investimento e le prestazioni complessive per assicurarvi che la compagnia sia in linea con i vostri obiettivi.

Sintesi

L'assicurazione vita universale indicizzata combina la protezione in caso di morte con il potenziale di crescita del valore in contanti, i vantaggi fiscali e le opzioni di prestito. Ciò la rende una scelta interessante per gli individui con un patrimonio elevato che cercano una copertura assicurativa sulla vita completa. Comprendendo le caratteristiche principali e confrontando la IUL con altre polizze, potrete prendere una decisione informata e in linea con i vostri obiettivi finanziari.

Domande frequenti

Come funziona un prestito sulla polizza di assicurazione sulla vita?

You can borrow against your policy’s cash value, with flexible repayment terms, though interest will accrue.

Quali sono i vantaggi della IUL?

IUL offre una copertura permanente, una crescita vantaggiosa dal punto di vista fiscale, premi flessibili e accesso ai prestiti.

Vale la pena di sottoscrivere una polizza IUL?

Dipende dalle vostre esigenze. Sebbene la IUL offra potenziali guadagni d'investimento, può essere imprevedibile e costosa.